长期资产的泡沫不是说破就破 除非

央行的宽松行为创造了长期资产(债券、股票、房地产)的泡沫,尽管央行一般不愿意主动去刺破泡沫,但在两种情况下,央行或许被迫需要这么做。

根据法国外贸银行(Natixis Bank)首席经济学家Patrick Artus的观点,当商品价格快速上涨,或政策干预导致就业市场运行逻辑出现改变,工资出现“通胀”时(例如最低工资快速上涨),我们将看到长期资产的泡沫被刺破:

商品价格如果快速上涨,将导致央行采取紧缩的货币政策,因通胀上升。但是我们不认为这种情况会发生,尽管我们预计油价将升至60美元/桶。

劳动力市场的运行模式出现改变,工资通胀出现,但事实上环境不支持工资上升,因为工人们的议价能力在下降。例如一些国家靠政策快速提高最低工资水平就可能导致这种状况出现。

目前欧、美、日、英等发达国家的10年期国债收益率全数低于2%,尤其是日本和欧元区内国家,一些收益率已经为负数,比这些国家的经济成长率要低不少,Artus认为这是债券出现泡沫的证明:

因为债券被过分追捧,会导致长期利率低于经济增长率,这会让其它长期资产(股票、房地产)的价格也跟随上升,债券泡沫如果破裂同样会连带其它长期资产一起下跌。

不过Artus指出,债券泡沫与其它资产泡沫不同,是不会自己破裂的,除非央行决定让它破裂。因为央行可以通过债券购买计划理论上永远延续债券的泡沫。

所以,什么会导致央行主动或者被动去刺破债券的泡沫呢?via Patrick Artus:

1.商品价格急速上涨。

商品价格急涨的话,可能导致高通胀,央行必须对此做出反应,出台更多紧缩错吃,这可能刺破债券的泡沫。

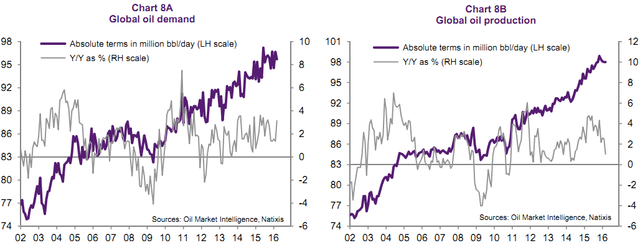

我们预计油价可能在2017年升至60美元/桶,因为全球需求在上升,而原油产量出现下降。

但即便油价出现这种幅度的上涨,可能也仅仅带起一些临时的通胀(美国最高2.6%,欧元区1.7%,英国和日本2.0%),这还不足以让这些央行去主动刺破债市的泡沫。

2.劳动力市场运行模式改变

另一种可能导致足够高通胀的力量来自于劳动力市场。比如现在的劳动力市场灵活性正在增加,但工人们讨价还价的能力在下降,这本应降低工资增速和企业用工成本。

而如果政府希望工资是上涨的,如果他们出来干预工资的话,比如提高最低工资标准,会造成“工资通胀”。