减产预期与低迷消费博弈 短期郑糖仍将振荡

原标题:郑糖 减产预期与低迷消费博弈

预计9月合约运行区间在5500—5800元/吨

最近,大宗商品市场如火如荼,唯独白糖,在此轮浪潮中波澜不惊,前期既没有大幅上涨,近期也表现得相对抗跌。从现货角度看,白糖的基本面相对清晰,市场分歧较小,价格充分反映了投资者的预期。笔者认为,后市糖价也将按照市场产销节奏运行。

国内将加大缉私力度

业界认为,国内走私糖情况较为严峻。虽然缉私工作今年有了很大推进,但总体形势依然不乐观。

在4月末召开的云南糖会上,各方就打击白糖走私进行了热烈的讨论。讨论内容表明,虽然边境走私活动得到了遏制,但无法禁绝。

一方面,边境线漫长且人文地理环境复杂,当地有不少人都参与走私贸易,甚至以此为生,走私手法和渠道发展得相对成熟,当前的缉私能做到的仅是降低走私糖流入的速度。

另一方面,缅甸和越南方面对于走私贸易并不干涉,我国单方面缉私事倍功半,无法从源头得到根治。

不过,云南糖会也透露出积极的信号,就是中糖协将配合国家有关部门在销区积极对走私糖进行查处。产区销区同步缉私,将更好地抑制走私糖对国内市场的冲击。

产销率未见明显提升

根据中糖协的简报,截至2015年4月底,全国累计产糖854.97万吨,同比减少175.78万吨。其中,甘蔗糖770.99万吨,甜菜糖83.98万吨。与此同时,累计销糖403.15万吨,同比减少32.4万吨。另外,产销率为47.15%,同比下降5.73个百分点。

数据表明,国内白糖市场产、销都不乐观,产销率并未大幅提升。4月的数据和前三个榨季相比,仅比甘蔗大丰收的2013/2014榨季略好。

近期,很多贸易商都反映现货成交一般,走货不顺畅,他们不敢轻易提价。在歉收年份,销售迟缓可能由走私糖大量涌入、淀粉糖替代以及消费低迷引起。目前,走私糖已经受到抑制,且淀粉糖替代的云南糖预计在30万吨,对市场的冲击也不是很大,所以今年销售迟缓的主要原因是消费低迷。

历史上5月郑糖下跌居多

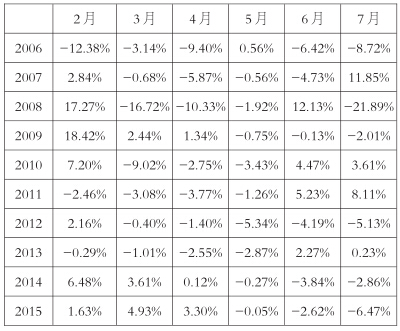

数据显示,5月是郑糖9月合约最容易下跌的月份。历史上,9月合约在5月下跌的概率高达90%。随后的6月和7月,价格有所上涨。

看起来,这个统计规律和目前的市场情况比较匹配。当前,消费低迷,走货缓慢,郑商所的仓单数量也达到66万吨,给盘面多头较大压力,即便有减产预期的提振,价格直接上行也有一定的困难。

短期内,郑糖9月合约仍将振荡,预计运行区间为5500—5800元/吨。后期如果走私糖能够得到进一步遏制,那么随着社会库存的消耗,糖价会在三季度拉升。