综合观察:2016年6月中国与全球制造业增长依然低迷

2016年时间已经过半,经历了2月份和6月份两次全球市场的大幅波动,各界对2016年全球经济表现更为谨慎。最新的全球制造业采购经理人指数PMI调查显示,六月份全球制造业增长依然低迷,摩根大通全球制造业指数为50.4略高于五月份。

美国6月ISM制造业PMI升至53.2,触及2015年2月来最高水平,6月Markit制造业PMI为51.3,就业分项指数录得1月来最高。欧元区6月制造业活动增速创六个月高位,6月制造业PMI从前月的51.5升至52.8,德国6月制造业活动增速升至28个月高点54.5,法国6月Markit制造业采购经理人指数(PMI)终值从5月的48.4小幅降至48.3,西班牙6月Markit制造业采购经理人指数(PMI)从5月的51.8升至52.2。英国6月Markit/CIPS制造业采购经理人指数(PMI)从5月的50.4升至52.1创2016年1月以来的最高。南美洲巴西6月制造业PMI由逾七年低回升至43.2。

亚洲方面,日本6月制造业PMI升至48.1,韩国6月制造业PMI升至6个月高点至50.5 出口订单改善,印度6月制造业PMI续升至51.7,澳洲6月AiG制造业指数三个月来首升至51.8。中国台湾6月制造业PMI回升至50.5,中国制造业采购经理指数(PMI)为50.0%,比上月微降0.1个百分点,6月财新制造业PMI为48.6 低于预期。

1摩根:六月全球制造业指数PMI50.4 仍旧徘徊在停滞状态

摩根大通报告显示,六月份全球制造业仍旧徘徊在停滞状态,为低迷的上半年划上一个压抑的句号。六月份摩根大通全球制造业指数为50.4,仅略高于五月份的50.0。

六月份全球制造业生产仅略有增长。就整体而言,第二季度的平均增幅为2012年4季度以来的最低水平。

分项数据显示消费品行业的产值增长加速至三个月的新高,而中间领域在继五月份的下降之后微有增长。主要阻力是投资品行业,其产出出现了自2012年12月份以来的首次下滑。与之相伴的是二季度新增业务流入该领域的速度在减缓。

六月份全球制造业新订单略有增加,和五月份相比,增幅有所扩大。新出口业务乏善可乘,连续第五个月的下滑。相比较而言,北美和欧洲国家新出口业务在增加,日本、中国、巴西、俄罗斯、印度尼西亚和马来西亚则在下滑。

六月份全球制造业就业连续保持第五个月的下滑态势。中国、英国、印度、土耳其和巴西就业人数下降, 而美国、欧元区、日本、韩国、台湾、俄罗斯、印度尼西亚和越南就业人数在增加。

六月份价格压力保持温和。平均产出费用仅微有上涨,而投入成本的增速远低于长期趋势。

具体到各经济体,总体上看,六月份只有部分国家(德国、意大利、奥地利和爱尔兰)有显著改善,这些国家都处于欧元区。其它还在增长的国家包括美国、英国、西班牙、荷兰、俄罗斯、墨西哥、印度、台湾、韩国、印尼和越南。需要指出的是关于英国制造业的调查答复99%都是在6月24日英国公投结果宣布前收到的。

六月份亚洲最大的两个制造业国家 - 中国和日本 双双有所倒退。法国、巴西、马来西亚和土耳其条件也在恶化。美国:美国供应管理协会(ISM)周五(7月1日)公布的数据显示,美国6月制造业指数升至2015年2月来最高水平,且就业分项指数自2015年11月来首次高于荣枯分水岭50。

ISM表示,6月制造业采购经理人指数(PMI)为53.2,预估为51.4,5月为51.3。美国6月制造业就业分项指数为50.4,为2015年11月来首次高于50,预估为49.0,5月为49.2。金融数据公司Markit公布的一份行业报告显示,美国6月制造业采购经理人指数(PMI)终值高于上月,且就业分项指数录得1月以来最高。

数据显示,美国6月制造业采购经理人指数(PMI)终值为51.3,初值为51.4,5月终值为50.7。

欧元区:欧元区6月制造业PMI终值刷新6个月高点,但鉴于英国脱欧公投的结果可能造成冲击,仍然预计至少在短期内商业及消费可能出现不利因素;欧元区6月制造业PMI终值从前月的51.5升至52.8,高于初值52.6。产出分项指数从52.4跳涨到53.9,初值是53.8。英国:英国6月Markit/CIPS制造业采购经理人指数(PMI)从5月的50.4升至52.1。这是1月以来的最高,但Markit周五警告称,本调查中所用来自制造商的数据“几乎全部”都是在6月23日公投之前收集。

德国:德国6月制造业活动增速升至28个月高点,因内需及中国与美国等海外需求上升,显示制造业者未来几个月将提高生产。具体数据显示,6月德国Markit制造业采购经理人指数(PMI)升至54.5,高于5月的52.1,这是2014年2月来的最高,而且也高于初值的54.4。

法国: 6月制造业活动连续第四个月放缓,不过考虑到当月一项大规模的罢工事件,这一放缓幅度要小于最初的预估。具体数据显示,法国6月Markit制造业采购经理人指数(PMI)终值从5月的48.4小幅降至48.3。这高于预期值和初值(两者均为47.9),但仍低于枯荣线50。西班牙:西班牙6月制造业产出较前月小幅加快且连续第31个月增长,但由于国内需求疲软,新订单增速降至逾两年半最慢。具体数据显示,西班牙6月Markit制造业采购经理人指数(PMI)从5月的51.8升至52.2,高于预期值52,且为连续第31个月保持在50以上。50为表示产业扩张与萎缩的分水岭。

意大利:意大利6月制造业PMI好于预期,其分项指标新订单、产出和就业均获得增长势头,表明该国制造业在稳健扩张。具体数据显示,意大利6月Markit制造业PMI为53.5,高于预期值和前值(两者均为52.4)。

希腊:希腊PMI重归50以上,至50.4,为25个月以来的最高值。日本:日经/Markit公布,日本制造业采购经理指数(PMI)由5月47.7,升至6月48.1,连续四个月低于50。期内,出口订单显著下跌,拖累整体新订单表现;就业增长缓慢。

韩国:日经/Markit公布的韩国6月经季节调整制造业采购经理人指数(PMI)升至50.5,5月为50.1。虽然增幅温和,但该数据创下去年12月以来最高,拉动当季均值升至2015年第一季度以来最高。韩国6月产出分项指数连续第2个月上升,至51.1,创去年2月以来最大升幅。受此影响,企业增聘员工的速度也创下2014年初以来最快。

印度:经季节调整后,印度6月制造业采购经理人指数(PMI)连升两个月,由5月50.7,续升至51.7。期内,本地市场仍为主要增长动力,提供持续的新业务,海外市场也呈现改善迹象,新出口订单重现增长。

澳洲:澳洲工业集团(AiG)数据显示,经季节调整后,澳洲6月AiG制造业指数结束连降两个月,由5月51,回升至51.8,连续第12个月扩张。

中国台湾:日经台湾制造业采购经理人指数(PMI)从5月份的七个月低点(48.5)回升至6月50.5,三个月来首次超过50临界值,显示台湾制造业景气状况整体出现回升,但改善幅度仅算轻微。产出三个月来首次呈现扩张,加上聘?l规模扩张速度的轻微加速,说明厂商对前景的信心有所改善。不过,客户需求疲弱,继续拖累行业景气回升。

2中物联:6月份中国制造业采购经理指数(PMI)为50.0%

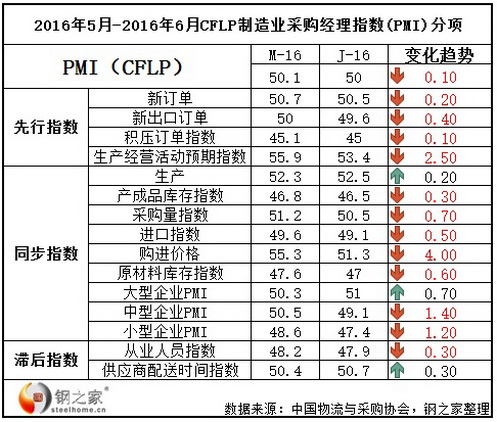

中国物流与采购联合会、国家统计局服务业调查中心发布的2016年6月份中国制造业采购经理指数(PMI)为50.0%,比上月下降0.1个百分点。

从12个分项指数来看,同上月相比,生产和供应商配送时间两个指数小幅上升,其余10个指数均有所下降。在下降的10个指数中,除购进价格、生产活动预期指数降幅超过2个百分点外,其余指数降幅较小,均在1个百分点以内。

分企业规模看,大型企业PMI为51.0%,比上月上升0.7个百分点,持续高于临界点,走势总体平稳;中型企业PMI为49.1%,比上月下降1.4个百分点,降至临界点以下;小型企业PMI为47.4%,比上月下降1.2个百分点,继续位于临界点以下。中小型企业PMI回落幅度较大,表明其生产经营中的困难更为突出。

先行指数:

新订单指数为50.5%,虽比上月回落0.2个百分点,但连续四个月稳定在临界点上方,表明制造业市场需求延续扩张走势,增速小幅放缓。新出口订单指数为49.6%,比上月下降0.4个百分点

积压订单指数为45.0%,比上月下降0.1个百分点。

生产经营活动预期指数为53.3%,比上月下降2.6个百分点。

同步指数:

生产指数为52.5%,比上月上升0.2个百分点,高于临界点,表明制造业生产保持平稳增长。

产成品库存指数为46.5%,比上月下降0.3个百分点。

原材料库存指数为47.0%,比上月下降0.6个百分点,位于临界点以下,表明制造业主要原材料库存量降幅有所加大。

采购量指数为50.5%,比上月下降0.7个百分点。

进口指数为49.1%,比上月下降0.5个百分点。

购进价格指数为51.3%,比上月下降4个百分点。

滞后指数:

从业人员指数为47.9%,比上月下降0.3个百分点,仍位于收缩区间,表明制造业企业用工量持续减少。

供应商配送时间指数为50.7%,比上月上升0.3个百分点,高于临界点,表明制造业原材料供应商交货时间继续加快。

张立群:经济运行仍存在下行压力

特约分析师张立群认为:“6月份PMI指数继续小幅回落,表明经济运行仍存在下行压力。但指数处于50%这一临界点,表明经济总体趋稳的态势尚未改变。订单指数继续下降,反映市场需求趋弱;采购量指数,购进价格指数,产成品库存指数继续下降,反映企业信心持续回落。综合研判,继一季度经济出现回暖苗头后,二季度经济重现回落苗头,应注意做好稳需求的相关工作,巩固经济企稳的基本态势。”

3财新:中国通用制造业采购经理人指数(PMI)48.6 进一步放缓

据财新7月1日消息,最新公布数据显示,财新中国通用制造业采购经理人指数(PMI)6月数值(经季节性调整)录得48.6,预期49.2,前值49.2;显示制造业运行进一步放缓,放缓幅度为4个月来最显著,但尚算温和。

从分项数据看,财新中国制造业PMI中,产出指数和新订单指数均在收缩区间继续下行,投入品价格指数和出厂价格指数也连续第二个月下降,新出口订单指数和就业指数在收缩区间略有回升。

财新智库:经济向下探底的势头未减

财新智库莫尼塔宏观研究主管钟正生表示,总体看来,二季度经济情况明显弱于一季度,经济向下探底的势头未减。在国内经济下滑,外围经济动荡背景下,三季度政府有必要让积极的财政政策更积极,稳健的货币政策继续配合,以避免出现经济过快下行风险。

制造业PMI在二季度持续下滑,说明前期稳增长政策效力迅速减弱。5月经济数据显示,房地产投资已经开始回落,基建投资并未传递到制造业,民间投资增速大幅下滑的态势尚未看到好转迹象,工业企业利润短暂改善后连续两个月再度回落,企业投资扩产意愿低迷。这些国内因素与英国退欧等外部环境动荡叠加,经济下行压力依然较大。

制造业产能过剩的难题尚未解决,前期稳增长政策的挤出效应仍在延续。要改变这一状况,稳增长虽仍有必要,但仅靠稳增长已经很难如愿,供给侧改革的重要性和必要性日益凸显。无论是去产能还是去杠杆,国企都是其中重要的一环。只有加快推动国企改革,僵尸企业尽快出清,将其占用的大量资源释放出来,营造公平竞争的市场环境,制造业才有可能走出困境。

分析指出,随着金融数据的回落,供给侧结构性改革的进一步深化,外部环境不确定的增加和地缘政治的不稳定,周期性和结构性问题交织在一起,下半年经济进一步下降压力增加,制造业PMI指数跌破50%的枯荣线是大概率事件。