销售数据利多 白糖后市仍可看多

徽商观点:

【摘要】2015/16榨季,白糖进入减产周期第二年,但在春节糖果备货季,糖销售较为疲软,至此在2016年上半年,郑糖整体呈震荡行情。自进入第三季度,市场焦点就围绕白糖夏季饮料高峰期的销售量。在外糖创新高带动下,国内白糖出现6170高位,但目前又重回近期震荡的区间。所以,国内本文就最新发布广西、云南省各地销售数据,结合国际糖市走势和国内糖市抛储等方面分析,认为后期白糖仍可看多。

图 1

数据来源:徽商期货研究所

文华财经

近期,中糖协发布了各主产区6月销糖数据。据了解,截止到6月30日,全国累计销糖538.64万吨,同比减少149.01万吨,销糖率为61.90%,同比减少2.73%;广西地区累计销糖309万吨,同比减少123.7万吨;产销率为60.47%,同比下降7.8个百分点;云南地区累计销糖115.26万吨,同比减少9.856万吨,销糖率为60.33%,同比提高6.07%。总体说来,6月仍处于临时存储期,糖厂可销售糖数量不多,加上今年提前进入梅雨天气,夏季饮料消费高峰期推迟,中秋备货尚未开动且糖厂看好糖市后期上涨惜售,带来全国销售数据同比微幅下降,整体好于预期,其中广西数据较为中性,云南数据好于预期。至此,我们认为市场仍可看好后期白糖下游消费。

图2

数据来源:徽商期货研究所

中糖协

同时市场一直担心淀粉糖等果糖对白糖之间的替代比例较往年有所提高,因为上半年国内玉米市场实行“市场定价加上政府收购价”,导致淀粉糖生产成本较低,为3600-3700元/吨,而白糖生产成本为5300-5800元/吨,淀粉糖相比白糖竞争力提高。但根据淀粉工业协会数据公布,2016年5月,淀粉糖月产量为98万吨,同比减少1万吨。对此,且从 2015年7月份后期走势来看,淀粉糖后期或将有所增加,但整体来看,淀粉糖对白糖替代比例尚未发生实质性改变。

图3

数据来源:徽商期货研究所

Bric

根据人民币汇率、糖加工费用、运输费、关税等各项原糖加工成本,市场普遍认为18美分是原糖的重要支撑点位。当国际原糖价格在18美分以下时,国内生产成本高于配额外进口价格,国内产需缺口较大时,意味着市场或出现走私糖和加工糖数量激增;反之,原糖价格高于18美分以后,配额外成本就要高于国内的生产成本,进口糖加工成本收窄,走私糖和加工糖数量能得到控制。

当前,国际原糖的主产国巴西、泰国、印度、欧盟等地区受到尼诺尔和拉尼娜气候影响,出现干旱和洪灾等灾害性天气,对糖产量做成的影响超出前期市场预期。以巴西为例,根据UNICA最新公布的双周数据显示,6月上旬,巴西中南部降雨持续,对收榨造成了较严重的影响。双周预计损失收榨天数近7天,大于5月下半月。因此,6月下旬甘蔗压榨量环比继续下滑,同比也大幅下降,创下了近9个榨季同期最低压榨量。此外,降雨还导致巴西醇糖比处于历史较低水平。据了解,除了降雨的影响,另一方面糖厂资金面也出现紧张。至此,后期全球糖市仍维持供应偏紧状态,国际白糖短期之内不会跌破18美分重要点位。

图 4 重点企业产销

数据来源:徽商期货研究所

Wind

2016年上半年,郑糖主连呈现区间震荡走势,主要是在减产周期内,制糖企业成本上涨限制糖价下跌空间,使得糖价未能突破15/16榨季广西甘蔗收购价对应联动成本5300元/吨重要点位。

展望2016年下半年,国内糖市仍处于减产周期,且糖企资金压力缓解将进一步支撑糖价上涨。从目前已了解的情况看,糖厂资金压力缓解主要来源于临时收储结束后补贴资金和销售量提高。首先,根据临时收储政策规定,国家将在7月份期间发放临时收储贴息资金,糖厂将获得较为可观的流动资金。其次,从7月份开始,糖厂可以销售厂库中原先临时收储的新糖获得销售额,加上国内糖市自5月份以来,现货价格坚挺,糖厂的利润率也因此提高。目前各地区重点糖企产销率大约为60%(见图),后期因糖企放量销售,各地糖企产销率有望普遍提高。因此,下半年,糖厂整体资金压力较上半年有较大改善,这将支撑糖价进一步上涨。

图5 重点企业产销

数据来源:徽商期货研究所

Wind

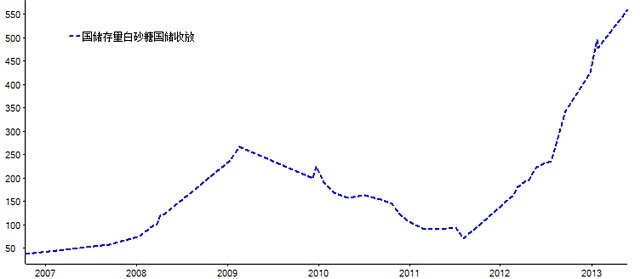

我们在此可以回顾中糖协在几次重要会议上的讲话。在3月份广西糖会上,国家发改委相关人员表示国储糖今年肯定得出库。但鉴于4、5月份国内糖价尚未走出震荡行情,市场上有消息称,国储糖得择机出库。最后,在6月27日,2016年中国糖业投资发展高峰论坛上,中国糖业协会理事长一锤定音。贾理事长表示当前的糖价并没有今年糖厂扭亏为盈的目标,制糖企业食糖销售率还没有达到国家要放糖的时间。而此次会议结束后,糖价就立刻上涨至6000多点,后期甚至上摸6170元的高位,已超过市场前期预期国储糖出库的价格窗口6100元点位。所以对于国储糖后期出库的时机就看制糖企业食糖销售率。据了解,中糖协相关人员表示,国家放糖的时间或在制糖企业食糖销售率达75%以上。

另外,有历史规律显示:一、抛储一般都选择为减产周期,根本目的是达到缓解市场供应不足,抑制由于供应不足导致的价格飞涨;二,抛储次数最多的三个月分别为7月、9月和10月。所以按照季度来说,三季度抛储次数最多,一季度次数最少。所以在当前时间点,预计本年度国储糖时间窗口或将为9月份,在此之前国家投放概率较低。

图 6 国储存量白沙糖

数据来源:徽商期货研究所

Bric

近期国内南方地区持续降雨,同时均最新的天气预报显示,南方地区后期将有台风经过。

一方面,在甘蔗生长期,主产区出现干旱、台风、连续降雨等天气,均会带来甘蔗糖分减少,使得下一榨季供需缺口扩大。

另一方面,集中降雨使得甘蔗长时间浸泡,不利于甘蔗产量。且降雨会导致更多的地下虫害,地下虫害的增多进一步导致国内糖产量减少。按照经验,广西降雨持续10天以上,甘蔗底部受到浸泡。整体上对甘蔗形成一定的利多效应, 目前来看,后期市场极易出现天气炒作。

综合上述各方面信息,我们认为目前6月份全国白糖销售数据较为利好,白糖后市继续走低的幅度较为有限。且后市因为国际糖价短期跌破18美分重要支撑位的概率较低,对国内白糖具有提振效果。在减产周期内,糖厂因临时收储结束,资金压力缓解支撑糖价。在三季度,糖厂加大工业库存的销售,加上拉尼娜气候炒作,我们认为白糖后市仍可看多。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

(责任编辑:陈姗 )