支撑与压力并存 PTA难现单边行情

徽商观点:

7月4日以来,PTA下跌行情突然而至,主力TA1609合约大幅下挫超过300点,随后维持弱势震荡为主,结合基本面情况分析,我们认为,后市主力合约仍将维持弱势,但上下方空间均有限。

一、国际油价再度承压

国际原油价格围绕50美元关口,经历了一个多月的胶着状态后,近期油价再度回落。美国方面,贝克休斯公司BHI最新报告显示,美国油气钻井平台总数较前一周增加9座,至440座,其中原油钻井平台数较前一周增加10座至351座,为六周以来第五周增加,而且近两周数据创一年以来新高,表明美国石油生产有意再度恢复,长期以来产出的缓慢下滑趋势将结束。库存方面,7月11日当周,美国EIA原油库存减少254.6万桶,低于预期的300万桶。但是汽油和精炼油的库存增长都远远大于预期,而且前一周产量录得大幅下滑后当周有所反弹,系2015年10月以来最大。加之OPEC原油6月份日产量创历史新高,伊朗和尼日利亚产量恢复以及波斯湾一些产油国增加产量,供给端过剩压力凸显。因此,预计近期油价下行风险加大。

装置方面,新加坡裕廊芳烃80万吨PX装置已经于7月初重启,目前装置仍在试车,预计8月份将有合格品出口。泰国PTT1#56万吨PX装置目前降负荷运行。辽阳石化45万吨PX装置7月5日已经停车进行检修,装置计划停车至9月份。韩国SK 130万吨PX装置计划9月中旬停车,停车时间一个月左右。台湾台塑2#58万吨PX装置计划8月份停车检修,停车时间2周左右。加上G20峰会期间江浙地区计划检修的PX装置,可以说三季度亚洲PX市场再次迎来了集中检修,尤其集中在9-10月份。预计后期在供应偏紧的预期下,PX将依旧维持偏强震荡,PTA成本支撑坚固。

受PX价格坚挺影响,PTA加工费近几个月被持续压缩。截止7月19日,国内PTA工厂加工费维持在280元,较上月同期下跌近70元,期间最低被压缩至240元/吨。可以说,目前国内PTA市场加工费处于前所未有的地位,从加工费角度来看,市场继续下跌的空间依然不大。但是目前仍未有主流工厂主动减产迹象,且随着G20峰会的日益临近,加之9月仓单压力越来越大,PTA 9月合约期货价格上涨难度也是较大。

PTA期货价格近期走势偏弱的一个很大原因是受到巨量注册仓单的压制。截至7月19日,郑商所PTA期货的注册仓单量为187905张,较6月底增加9710张。如果加上12175张的有效预报,则潜在的交割仓单达到200080张,即1000400吨的量。目前,国内PTA产能大致在5000万吨/年,刨除长期停产的翔鹭石化和已经破产的远东石化的产能,实际产能只有4000万吨不到。按当前的开工负荷70%计算,一个月的产量大致在200万吨。注册仓单代表的货量几乎是国内半个月的产量。在供应严重过剩的前提下,价格上涨到一定高度,就会有产业资金进入期货市场交货,近一个月郑商所PTA期货卖出套保持仓量的持续增加也证明了这一点。因此,在仓单被大规模消化前,预计PTA期货价格难有作为。

今年以来,PTA的重要下游聚酯行业一直惨淡经营,在亏损中挣扎。虽然前期受旺季及G20峰会需求前移影响维持较高开工率,但近期产销已经开始转弱。聚酯方面,厂商心态谨慎,意愿稳盘操作。下游用户买盘兴趣不高,按需购进,切片市场多空博弈,产销迟滞,后期僵持运行的机率较大。涤纶长丝方面,市场整体表现平稳,零星存在涨跌互现情况。江浙地区涤纶长丝平均产销在80%左右。虽然下游用户原料库存消化之后存在补仓需求,但由于加弹工厂对高价原料表现抵制,加弹丝跟涨乏力,上涨空间受到限制。涤纶短纤方面,产销亦明显好转,市场仍维稳整理为主。目前,涤纶短纤仍处于需求淡季,多数企业存有一定的库存量,预计后市各涤纶短纤厂家也以横盘整理为主。

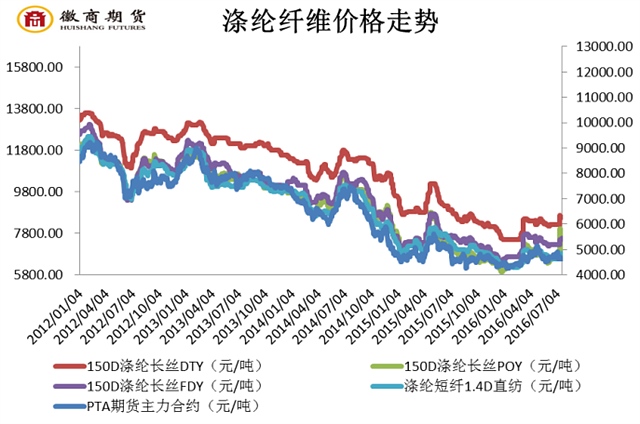

价格方面,截止7月19日,聚酯切片报6200元/吨,较上月同期上涨250元;涤纶长丝POY报7150元/吨,较上月同期上涨600元;涤纶长丝DTY报8550元/吨,较上月同期上涨300元;涤纶长丝FDY报7550元/吨,较上月同期上涨300元;涤纶短纤1.4D直纺报6850元/吨,较上月同期上涨275元。利润方面,截止7月19日,聚酯切片利润88.25元/吨,较上月同期上涨272元;涤纶长丝POY利润338.25元/吨,较上月同期上涨622元;涤纶长丝DTY利润38.25元/吨,较上月同期上涨372元;涤纶长丝FDY利润238.25元/吨,较上月同期上涨322元;涤纶短纤1.4D直纺利润338.25元/吨,较上月同期上涨298元。

小结:虽然聚酯行业价格回暖,利润有所好转,但下游织造厂家库存有待消化,且这种价格的回暖是有违历史规律的,是G20峰会停车导致需求前移所致,对其后市的持续性不看好,但短期的支撑作用是不可否认的。后市需要密切关注聚酯工厂开工率情况,一旦有所下滑,在当前市场信心不足和后期需求预计下滑的潜在利空因素影响下,可能对PTA市场形成重压。

七、总结

综上所述,PTA在三季度面临的压力较大,原油供需失衡的压力、PTA本身市场仓单、库存的压力、需求在G20期间大幅缩减的压力会齐齐抑制价格的走高,但成本端价格高挺、加工费屡创新低以及宏观方面的不确定性等因素也封闭了PTA下跌的空间。因此,在宏观层面没有突发变化的情况下,PTA价格的未来走势需要关注G20过后,聚酯传统旺季能否提供较强的需求支撑,但从上半年的终端数据来看也不容乐观。故,预计近月TA1609合约难有作为,建议短线高抛低吸为主,远月TA1701合约等待 4800 元/吨以下的中长线做多机会。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。