白糖|| 糖市8月中下旬有望迎来转机!

时间:2016-08-03 14:00:04

来源:

和讯名家

本文首发于微信公众号:布瑞克农业数据。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

国内外糖市在7月份都经历一定幅度的调整,主产国巴西天气的好转导致压榨大幅反弹,印度雨季降雨正常缓解市场对于后期的担忧,短期缺乏新的利多支撑。虽然国际糖市在中长期供需缺口预期下仍被市场看好,但是短期面临压力,巴西压榨高峰期的冲击,印度降雨的正常,国际糖市短期上涨乏力。国内糖市在外盘调整的情况下,再加上国内消费一般,盘面仓单压力大,短期也缺乏利多支撑,但中长期向好预期仍在,这也使得郑糖在8月份的走势面临较大变数。

巴西压榨高峰将冲击糖价

2015年下半年至今年上半年全球遭遇了强厄尔尼诺的冲击,尤其是东南亚的主产国遭受较大损失,主产国印度和泰国受灾严重,这也导致全球供需缺口的出现,所以市场对于主产国的天气十分关注。巴西在5月份至6月上半月遭遇了较多降雨的影响,延误压榨的进度,印度在雨季初期降雨大幅少于正常水平也引发市场较大的担忧,但是后期主产国的天气都逐步恢复正常,这也是原糖价格回落的重要原因。据了解,市场对缺口的预估,15/16年度和16/17年度的缺口近期有所下调,既有需求的影响,也有主产国巴西后续产量的贡献,市场普遍预计2016年三四季度的贸易流偏宽松,2017年第一、二季度的贸易流偏紧。巴西中南部2016/17榨季截至到7月16号,累计压榨甘蔗 26139.7万吨,同比增加16.07%;累计产糖1308.6万吨,同比增加30.17%;可回收糖含量为125.40kg/吨,同比增加1.89%;制糖比为44.21%,去年同期为40.17%。7月上半月压榨量4673.9万吨,同比58.96%;产糖283万吨,同比增加94.95%;可回收糖含量为133.25kg/吨,制糖比为47.68%,同比39.13%大幅增加。最新双周报的亮点在于制糖比大幅增加,因制糖的效益远高于生产乙醇,含糖率也有所恢复,主要因巴西主产区中南部的天气自6月中旬开始好转,天气干燥利于糖厂压榨,含糖率也开始恢复,一般5-10月份是巴西中南部压榨的高峰期,因此后续若是天气不出现问题,原糖价格将面临巴西供给的冲击。

印度最终产量仍取决于天气

印度糖厂协会(ISMA)在对2016/17榨季的首次预估中称,印度糖产量料为2,326万吨,比2015/16榨季的2,510万吨低180-190万吨,预计印度2015/16榨季结转至2016/17的库存在700万吨左右,这也是印度官员表示印度下榨季不需要进口的原因。印度为了保证国内的供给,从6月份开始对食糖出口征收20%的关税,为了保证其国内存有一定的库存,市场普遍认为印度下榨季会进口一定数量的食糖。印度雨季自6月1号截止到7月26号累计降雨情况和正常水平持平,从降雨分布来看,北方和南方的主产区降雨情况都是高于正常水平,利于印度的甘蔗生长,但后期天气的影响仍需要持续跟踪。

国内7月食糖消费或持平去年

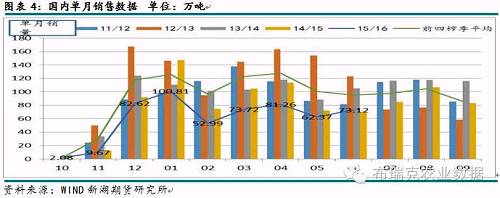

据了解,国内食糖进口在6月出现大幅反弹,市场预计本榨季后面几个月将继续维持高位,对国内的价格或造成一定冲击,2016年上半年累计进口135万吨,同比减少42.27%,2015/16榨季截至6月底累计进口246万吨,同比减少27.49%,国内预计本榨季累计数量在340万吨左右。国内近期进口利润有所反弹,主要因外盘的调整幅度更大一些,国内消费疲弱一方面因走私冲击,一方面因国内淀粉糖替代和国内经济增速放缓影响商品需求。国内2015/16榨季截止到6月底累计销售538万吨,同比减少149万吨,市场预计7月的销售略有改善,但整体维持中性概率较大。据悉国内7月的食糖销售数据,海南7月单月销售121万吨,同比增加0.09万吨;云南单月销售量或小下降,在15-22万吨,上榨季为16.72万吨;广西7月份单月销售或冲击50万吨,持平或略高于去年7月份的43.7万吨,7月份整体的销量或略好去年的水平,但较正常的销售量仍然偏少。

观点总结及操作策略

国内外糖市在7月都出现了一定幅度的调整,虽然中长期看好的预期和逻辑仍然成立,但是短期面临较高的价格,缺乏新的实质性支撑,面临一些利空因素的冲击。国际上15/16和16/17年度都有缺口出现,全球可能连续两年处于去库存的阶段中,这也是市场看好国际糖价重要逻辑,但是价格对预期较为充分反映之后,短期缺乏实质性利多支撑,此前市场关注的主产国天气问题已经得到改善,巴西天气干燥,压榨顺利,巴西的压榨量或将持续在多年的高位,因制糖效益远高于乙醇,糖厂也尽可能提高制糖的比例,巴西的供给使得国际糖市三四季度的贸易流更加宽松;印度在去年至今年年中遭受严重的干旱,但是进入雨季之后,降雨量逐渐好转,截止目前累计降雨情况已经好于正常水平,对印度的担忧也有所缓解,但是印度最终产量如何仍需要持续跟踪,变数仍然较大。原糖盘面的基金净多持仓已经连续四周小幅下滑,在短期原糖上涨乏力的时候,较高的基金净多持仓的离场势必会带来一定的冲击。市场关注的巴西7月上半月的压榨数据已经公布,产量继续维持在高位,短期巴西的高压榨量将继续冲击原糖价格。原糖短期仍偏弱势,仍有一定回调空间。国内在外盘回落的影响下,本榨季供给相对宽松,需求的疲弱和盘面仓单压力,短期上涨缺乏内在动力。国内在6月份进口大幅增加,预计后面的进口量将持续维持在高位,短期国内也缺乏实质性利多支撑,市场预计7月的销售情况或略有好转,但整体维持中性概率较大。后续国内近月合约上的仓单压力依旧不会减轻,最终消费贴水现货交割概率较大,1-9价差后期或有所回落,远月升水幅度在近期调整过程中或逐渐走弱。

对月国内8月份的行情还是有一点值得期待的,一般8月是国内中秋和国庆的备货时间段,若国内的价格能回调的较为充分之后,备货的需求的带动一波行情,关注的时间点或在中下旬,并时时关注8月份需求变化。操作策略上暂时观望,待价格充分回调,或8月国内的需求端有起色的时候,考虑进场做多。09合约可参考5630-5700区间,01合约考虑6000-6050区间。1-9价差近期或随着盘面调整而有所回落,后期09合约较较01偏强概率更大些。

(特约撰稿人曹凯,文章来自农产品(000061,股吧)期货网独家原创)

文章来源:微信公众号布瑞克农业数据

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

(责任编辑:王雪冰 HF074)