沪胶近弱远强,既异常又背离

国投安信期货能源化工高级分析师 胡华钎

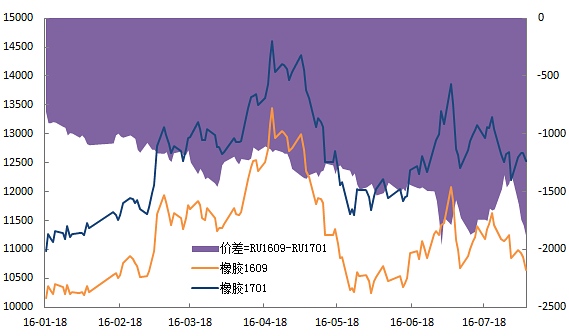

今日,沪胶震荡下跌,远月合约尾盘拉升。随着沪胶主力移仓换月加快,沪胶呈现出明显的“近弱远强”特征,沪胶前主力合约RU1609和新主力RU1701合约价差由-1350元/吨附近进一步扩大至-1885元/吨的水平,RU1609与RU1611合约之间的价差由10元/吨一线不断扩大至-200元/吨附近。

图一:沪胶RU1609-1701价差持续扩大(元/吨)

与此同时,随着沪胶加速移仓换月,沪胶RU1609合约的基差逐渐缩窄,但是RU1701合约和RU1705合约的基差却在不断扩大,且已经接近不合理的水平。相对于国内天然橡胶约为10500元/吨的现货价格水平而言,沪胶主力RU1701合约的基差约为-2000元/吨水平无疑反映了RU1701合约期货价格存在严重的高估。

图二:沪胶1月、5月和9月合约基差走势(元/吨)

值得一提的是,近几年,沪胶9月合约和1月合约移仓换月一般在7月中旬以前基本结束。但是,今年,沪胶主力移仓换月结束比往年推迟了半个月左右,一直到8月初沪胶RU1701合约的持仓量和成交量才超过RU1609合约持仓量和成交量。截至8月4日,RU1609合约持仓量下滑至16.09万手左右,远远高于同时期的其他合约持仓量水平,分别为RU1509、RU1409、RU1309、RU1209和RU1109合约的3.29、1.83、5.95、21.67和13.14倍(参见图三)。

图三、沪胶9月合约持仓量变化(手)

一般来说,沪胶主力由9月合约逐渐移仓至1月合约,而与近几年同时期的1月合约相比,新主力RU1701合约的持仓量与之相差不太突出。截至8月4日,RU1701合约持仓量增加至22.23万手,低于RU1501合约持仓量,略高于RU1401和RU1201合约的持仓量水平(参见图四)。

图四、沪胶1月合约持仓量变化(手)

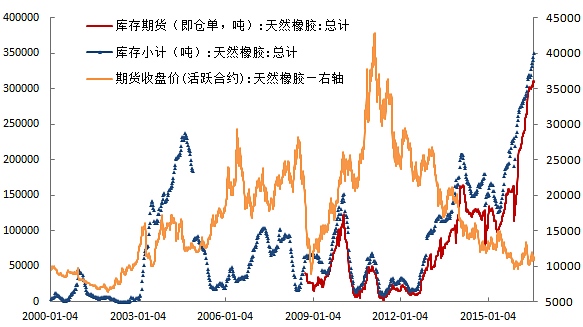

为了应对持续不断增加的天然橡胶库存需求,上期所一直致力于扩充天然橡胶交割库库容,尤其是今年扩容明显加速,近期分别于7月15日和8月3日各新增两家公司为天然橡胶期货指定交割仓库,分别新增天胶库容4万吨和5万吨,总库容已经扩张至45万吨左右。这意味着一方面天然橡胶套保需求依然庞大,仓单压力只增不减,另一方面沪胶RU1609合约和RU1611合约面临的交割风险越来越大,处理如此巨量的仓单越发棘手。截至2016年7月29日,上期所天然橡胶库存小计较7月初上升了18355吨至351042吨,增幅3.17%,天然橡胶库存期货(即仓单)较7月初增加了9560吨至310830 吨,增幅5.52%(参见图五)。

图五、上期所天胶库存持续攀升,迭创新高(吨)

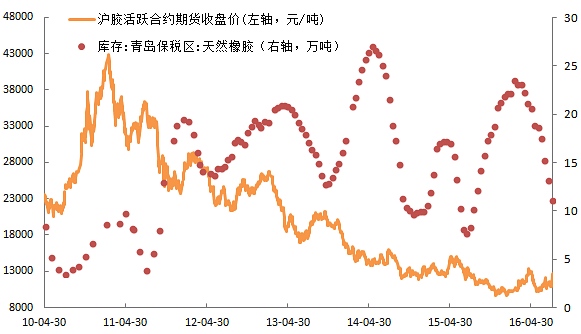

与上期所天胶期货库存节节攀升相反,青岛保税区天然橡胶库存继续加速回落,天胶期货库存和现货库容背离越来越离谱。截至2016年7月底,青岛保税区橡胶总库存较7月中旬下降了11.79%至15.64万吨,主要是由于天然橡胶出库较多。

图六、青岛保税区天然橡胶库存持续快速回落(万吨)

综合来看,目前沪胶总持仓量攀升至44.5万手左右,接近历史最高位,始终居高难下;前主力RU1609合约持仓量依然较大,是近几年9月合约同时期的几倍,整体移仓换月启动较晚,移仓速度相对缓慢,比往年至少推迟了半个多月;沪胶RU1609-1701价差不断扩大,RU1701和1705的基差不断扩大,且处于严重不合理的水平;沪胶期货库存节节攀升,而天胶现货库存加速下滑,期现库存分化日趋严重。简言之,随着RU1609合约交割的渐行渐近,沪胶很可能蕴含着一些意想不到的风险和不确定性,行情走势异常复杂,建议谨慎投资者暂时离场观望或短线交易,前主力RU1609合约不宜过度追空,新主力RU1701合约不宜盲目追多。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。