本文首发于微信公众号:一德菁英汇。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

文/一德期货黑色事业部

螺纹钢1610合约交割评估

交割意愿评估

1.交割利润评估:虽然期货已经升水,但对于大部分可交割的钢厂来说,交割尚不划算,当前卖交割意愿尚不强。但现货市场拉涨积极性明显不如4月前的那波上涨,所以一旦期货继续拉涨,而现货滞涨,钢厂出现较为可观的交割利润时,配合期螺贴水交割的特性,出现较大的交割量亦不是不可能。

2.现货基本面评估:钢厂开工率近期受政策影响略有下降,但总体开工依旧相对稳定,而且钢厂在较好的利润背景下,生产积极性较高,供应或仍将大概率维持相对高位。而据我们的数据测算,当前市场处于主动补库存阶段,供需关系相对平衡,仍处于矛盾的积累期,更多需要关注“炒作题材”对行情的影响。另外,需要关注房地产潜在的利空影响所带来的需求冲击。

3.当前主要钢厂库存偏低,出货情况尚可,且钢厂今年以来利润高企,现金流亦较为充裕,卖出交割意愿亦不强。

持仓风险评估

1.rb1610合约目前的持仓水平为单边99万手。而1605合约在同期为60万手左右。

2.多空持仓结构:前20名主力持仓近半个月并不明显,需关注进入9月后的多空情况。

3.目前的注册仓单量较少,关注9月下旬的注册仓单情况。

评估总结

螺纹现货库存不高,总体走货量平稳,8、9月份订单量平稳,而目前对于钢厂来说交割尚不划算,交割意愿尚不强。但螺纹由于有贴水交割的特性,近月追高需谨慎,从策略上看,可关注买现卖期或卖近买远套利。

一、交割回顾与规律

1.历年10合约交割数据

2.对历史交割特点评述

(1)基差运行规律

从历年10合约的上海地区交割基差来看,除了刚上市时候的RB0910合约上海螺纹钢与期货的基差为负以外,其余时间基差均为正,近些年交割时的基差均值为204元。从RB10合约的基差走势图可以看出,不管前面的基差如何,交割月前第二个月开始基差将会向上走高,进入到交割月时,基差基本会到200以上水平。可以说,螺纹钢期货有比较明显的贴水交割规律。

(2)交割量

通过上述历史交割数据的统计分析来看,自上市以来,10合约共交割过7次,总交割量为265920吨,其中交割量最大的是1210合约,交割量为101700吨,当时的主要交割库集中在中储无锡、惠龙港和期晟万林三地,这和当时高社会库存和钢厂库存有关,12年8至9月份,钢厂和社会库存都出现了阶段性高点,库存压力大使得交割意愿增多。随后的合约交割也更多是在华东地区,因天津交割库存在贴水130的情况,所以北方交割量极少。

(3)前主力合约交割总结

RB1605当时的总交割量为18900吨,交割地集中在广州的广物物流、镇江的惠龙港、浙江康运崇贤库以及南京的中储南京库,交割品牌集中在广州裕华钢铁,南京钢铁和福建三宝,交割厂家比较集中。RB1605交割时,广州的钢厂首次出现交割,这或许和RB1605合约交割前,广州螺纹价格偏低,相对适合交割有关。

二、螺纹钢1610合约交割评估

1.交割利润评估

从主流基差可以看到,截止到8月8日,上海螺纹钢折交割标准品价格而言,现货价格贴水期货122元/吨,如果算上20-30元/吨的卖交割费用和100左右的物流成本(按照北方来算),北方地区螺纹现货交割基本无交割利润,而华东地区,尤其是上海地区目前螺纹价格处于低位,且物流成本较低,已有小幅的交割利润。所以若期货价格再继续上扬,现货涨幅小于期货,基差逐步缩小,交割利润日趋扩大,会吸引部分贸易商或投资公司进行螺纹交割。

但钢厂情况可能不同,钢厂的走货量好,库存压力不大,生产利润维持在300左右,所以主动交割意愿不高。山东地区螺纹出厂价2420-2430,预估交割仓单价应该在263-2650;河北地区螺纹出厂价2270-2330,预估仓单价在2530-2590;华东地区螺纹出厂价在2420-2430,预估仓单价2520-2530;无论南方还是北方钢厂,直接拿货交割的利润都小于现货销售利润,所以主动交割意愿并不强。

2.驱动因素评估

钢厂开工率近期受政策影响略有下降,但总体开工依旧相对稳定,而且钢厂在较好的利润背景下,生产积极性较高,供应或仍将大概率维持相对高位。而据我们的数据测算,当前市场处于主动补库存阶段,供需关系相对平衡,仍处于矛盾的积累期,更多需要关注“炒作题材”对行情的影响。另外,需要关注房地产潜在的利空影响所带来的需求冲击。

(1)螺纹供需情况

根据现有数据推算,我们预计全年需求增速大致为2%-4%,当表观消费量增2%、出口增8%,2016年需求量为8.3亿吨,日均均衡产量为226.7万吨。当表观消费量增4%、出口增8%,2016年需求量为8.44亿吨,日均均衡产量为230.5万吨。而2016年1-6月粗钢累计同比下降2.5%,累计日均产量219.5万吨,6月即期日产232.2万吨。也就是说,当前市场处于主动补库存阶段,供需紧平衡状态,更需关注预期变化和炒作题材的影响。下游需求的主要风险在房地产行业,虽然理论上说投资开发或新开工滞后于销售,但我们发现这一轮周期里,今年和09年、12年房地产资金来源细分项有所不同,之前两轮在其他资金来源(首付、按揭等)增速见顶回落后,自筹资金和国内贷款增速仍呈现逐步走高的态势,这对于抑制投资开发或新开工增速下滑有较强的积极意义。而这一次国内贷款和自筹资金增速是先于其他资金增速回落的,这意味着如果后市房地产的销售环节出现问题,投资开发或新开工增速或超预期的回落,进而拖累钢材需求增速下行。

另外,近期政治局提出抑制资产泡沫,房地产或首当其冲,后期不排除出台抑制消费的政策给市场降温,所以我们认为后期需求端是有潜在利空的。

(2)库存水平

五大品种钢材社会库存和重点企业钢材库存总量不高,与去年同期相比减少20%,库存低对现货价格形成支撑。螺纹单品种库存来看,7月底全国螺纹钢总库存较5月底也下降了23%,而主要交割地山东、江苏及广东的钢厂螺纹库存也处于相对低位水平,因此,由库存压力导致被动交割意愿增加的可能并不大。库存低、资金压力小,再叠加上半年的钢厂利润形成的正现金流,预计下半年钢厂的总体资金压力会小于往年同期。

(3)资金及政策

国内社会融资规模累计同比增速在今年上半年创出72%的高点,随后的几个月人民币贷款累计同比逐步降低,6月份已降至14%。在保稳的增长目标下,货币政策转为中性,对大宗商品整体的支撑作用将减弱。另外,人民币贬值预期仍存,但随着贬值幅度扩大,接近年内调控目标,短期内贬值动力和空间或已有限,对行情的提振也应有限。

3.交割意向评估

(1)主动交割意愿

从上文的交割利润对比可以看出,对于大部分可交割主体来说,交割尚不划算或者利润偏小,目前主动交割的积极性不大。但对钢厂来说,一旦期货继续拉涨,而现货滞涨,钢厂出现较为可观的交割利润时,配合期螺贴水交割的特性,出现较大的交割量亦不是不可能。

(2)被动交割意愿

当前钢厂及社会库存的整体压力都不大,销售比较顺畅,上半年现货利润高企,资金流充裕,被动交割意愿不强。但并不排除若后期现货价格滞涨,出货压力增大,部分有交割资质的钢厂可能会选择期货交割方式进行库存轮动,释放压力和资金。

三、持仓风险评估

1.多空持仓结构

近期RB1610多空持仓结构频繁转换,说明多空在此高价形成博弈。近几日多头净持仓增加,侧面说明主动或被动卖交割意愿都不强,后市应重点关注交割利润情况。螺纹期货全部合约的前20名主力净持仓结构与RB1610趋同,因近月合约持仓量依旧处于高位,移仓延迟,虚盘比例很高。在当前的上涨趋势下,空头如此巨大的虚盘持仓量将面临浮亏的扩大,也会使被动交割意愿增加。当然,随着交割月份临近,还需要密切关注9月中旬持仓量的具体变化。

2.仓单情况

截止到8月3日,螺纹钢的注册仓单量为12479吨,总注册仓单量偏低,但现距离交割还有2个月,关注9月末的注册仓单数量更为准确。

四、交割操作说明

1.交割日历

注意:在向交易所审批交割预报中存在交易所拒绝情况,在向交割库申请注册仓单中会有磅差等问题,交割需注意时间尽量提早。

2.仓单交割费用

交割流程确定后,交割费用应是重点,以下列出买卖双方所涉及的相关交割费用供交割双方参考:

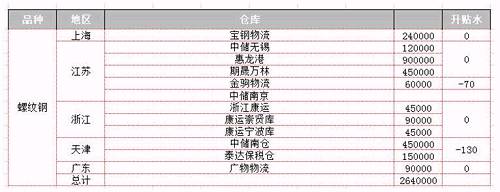

3.主要交割库

目前各大交割库的库容较为充足,总库容达到264万吨,远超过历年的交割量峰值,不存在库容不足情况,更多的是关注交割利润和交割时间即可。

4.交割注意事项

(1)不能交付或者接收增值税专用发票的客户不允许交割。

(2)交割螺纹钢应当是在交易所注册的生产厂生产的注册商品。交割标准品为HRB400,替代品为HRB335,替代品有130元/吨贴水。

(3)交割螺纹钢的每批商品的有效期限为生产日起的90天内,并且应在生产日起的30天内入指定交割仓库方可制作仓单。

(4)交割商品必备单证:注册生产企业出具的产品质量证明书。

(5)交割单位每一仓单300吨,交割应以每一仓单的整数倍。

(6)每一仓单的螺纹钢的生产日期应当不超过连续十日,且以最早日期作为该仓单的生产日期。

(7)交割螺纹钢以实际称重方式计量,每张螺纹钢标准仓单的实物溢短不超过±3%,磅差不超过±0.3%。

(8)交割商品公称直径分布应当符合下列要求:

交割数量6000吨,可以是同一公称直径。

6000吨<交割数量9000吨,至少是两个公称直径,并且每一公称直径交割数量不得高于其总交割数量的60%。

9000吨<交割数量18000吨,至少是三个公称直径,并且每一公称直径交割数量不得高于其总交割数量的40%。

交割数量>18000吨,至少是四个公称直径,并且每一公称直径交割数量不得高于其总交割数量的30%。

同一客户从交易所买入再卖出交割的商品除外。

(9)增值税发票流程:卖出方客户---卖出方会员---交易所---买入方会员---买入方客户。

(10)交割结算价为含税价,地区贴水和牌号贴水直接在交割结算价中扣除。

5.交割策略

根据螺纹历年交割都是贴水交割规律,交割时的现货市场价一般高于期货价200左右的水平,而随着交割月的临近,近月合约价格和现货价格走势基本一致,所以按照历年交割的价差及期现运行规律,机构投资者可以在8月中旬至9月底关注:

策略一:根据螺纹贴水交割规律,现货价格将高于期货价格,有现货采、销售能力的机构投资者,可以在基差-80附近买现货,同时卖螺纹RB1610合约,根据历史规律交割月时基差一般会达到200附近,因此,在基差扩大至150-180附近抛现货,平仓期货,赚取约230-260点的基差收益。

策略二:在RB1610-1701价差80附近卖RB1610、买RB1701进行反套,价差扩大到150则止损,价差缩小到-150附近止盈。

文章来源:微信公众号一德菁英汇

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

(责任编辑:陈姗 )