成本支撑 PP主力期价上探仍有空间

徽商观点:

8月以来,聚丙烯期货整体走势震荡偏强。1609合约临近交割,主力在这一合约上强力支撑,甚至出现逼仓可能下带高了期价,换月后主力1701合约价格徘徊在7500点一线也在不断试探上方高位。综合目前的情况分析,聚丙烯集中的利好在于成本支撑以及G20峰会的配合,而随着金九银十的旺季到来,PP期价显然是易掌难跌的。

一、 油价快速升温,有支撑但提振作用不大

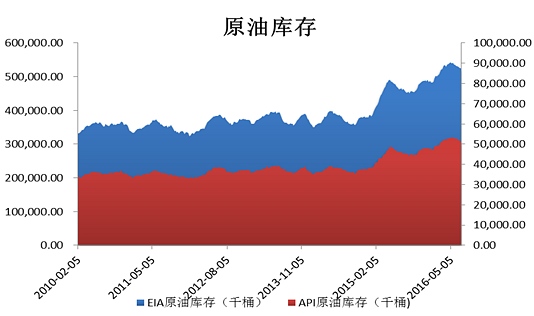

国际原油目前综合形式复杂,8月也经历了过山车式的行情,油价在回落到40美元的关键关口后又快速拉涨回50美元,触及年内高点。一方面是各种多空因素的影响,另一方面也说明原油在40-50美元的区间内其实是符合当前全球供需的情况定价的。就目前的库存和产量分析,美国EIA原油库存正逐渐摆脱峰值但消耗速度有限,8月第四周的数据显示EIA原油库存多少;全球原油产量也仍然维持在高位,截止7月,OPEC国家原油产量仍达到3310万桶/天。不过当前的利好恰恰是来自于OPEC成员国在9月非正式会议关于冻产协议的乐观预期,当然在一切都未被确定之前,市场仍然承受着产能过剩的压力,因此国际油价在一段时间内是难以摆脱供需矛盾,油价也难以摆脱目前的价格区间。对国内聚丙烯市场而言,徘徊于当前价格的油价可以形成一定的支撑,趋势上涨的带动则是有限的。

聚丙烯期价一路攀升,8月以来也维持在高位已经明显看出价格的支撑比较强劲。目前的局面也显示出一个问题就是PP是否已经涨势减弱,价格难上探。对此综合目前的基本面分析成本的支撑很强,期货贴水随着旺季的到来逐渐缩小的可能性增强。

1. 丙烯价格持续上扬 形成有利支撑

8月以来国内丙烯市场报价就快速上扬,涨势明显高于下游聚丙烯市场。截止8月23日国内山东地区的丙烯报价就集中在7100-7250元/吨,该地区的高端报价也达到7350元/吨。丙烯价格持续上涨的动力来自于国内丙烯供应整体偏紧、下游炼厂的库存压力不大的利多支撑。对比PP1701当前7600点左右的价格,7000出头的丙烯价格显然过高,这也说明成本端的价格水平决定了PP当前易涨难跌的属性。

装置检修影响的是未来一段时间内的产出,如若聚丙烯自身库存水平偏高,这一检修周期对下游的需求启动的影响可以说微乎其微。截止8月底国内聚丙烯库存水平偏低,PP代表企业社会库存量在15万吨左右,与去年同期相比库存下降了6.25%。随着9月的到来,去年聚丙烯市场压力较重,社会库存也有一波明显的增长,而与此不同的是,今年因为检修周期持续到9月底乃至10月,未来一段时间内聚丙烯的社会库存还有望减少。这样一来可以缓解长期以来聚丙烯因为供应宽松造成的旺季不旺的紧张局面。

综合以上几点状况分析,目前石化还是有较强的动力支撑价格走向,而且聚丙烯报价在8月也是持续调涨的。8月底国内聚丙烯主流报价也维持在8200-8400元/吨,杭州地区因为供应限制价格更是高报道8650元/吨。聚丙烯9月合约因为临近交割期现价格相对贴近,但1701主力合约的价格明显低于现货报价,近期基差更是超过900元/吨 。从近几年基差波动规律来看,1000元的基差处于历史的极值区间内,一般基差达到这样的水平就意味着有修复的需求。而且产业链上游的支撑利好也是相对明显的,对1701合约的带动也会凸显。

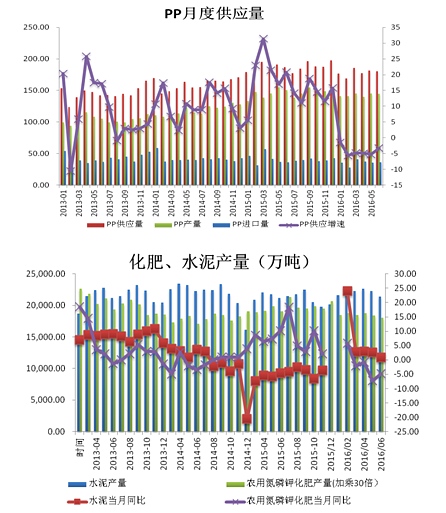

中国经济发展进入滞缓的周期有目共睹,实体经济也面临前所未有的严峻挑战,在这样的大背景下制造业也显得比较萧条。随着石化产能的扩增以及煤化工的发展,聚丙烯近年也面临着严峻的形式,不过今年以来石化有所调整,供应增速已经明显放缓甚至出现负增长的格局。今年上半年我国月均聚丙烯供应量在178.44万吨,去年同期则达到186万吨。另外,聚丙烯供应增速在今年维持着-4%,而去年还维持在19%以上的高速增长。可以说今年聚丙烯的供应量去年有了明显的控制和缩减。对于下游本就不旺盛的需求这自然调整了供应结构,放松了市场压力。从终端的化肥和水泥产量看,化肥市场的产量依旧是负增长,对塑编的需求维持刚需。不过今年房地产市场的升温明显促成了水泥市场的恢复。截止7月,国内水泥月均增速超过6%,已经脱离了负增长的局面,市场需求明显向好。上游供应缩减,下游需求有增,特别是随着塑料制品下半年旺季的到来,今年的情况整体是乐观的。

综合以上的各项分析,聚丙烯市场的整体氛围偏向乐观,价格走向也是中期看多。原油再前期跌至40美元之时,PP期价一如既往徘徊在高位已经说明其自身基本面有强力支撑,目前产业链上下也确实是利多因素齐现。与此同时因为1701合约期价基差处于极值区间,修复需求的上升推动之下期价可以说易涨难跌。在具体操作上建议投资者维持震荡偏多的思路,体魄上方7700点的压力线后有望上冲8000点。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。