炼焦利润涨跌背后的主驱动是什么?

本文首发于微信公众号:小哈图。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

上周《再谈“绝代双焦”背后的交易逻辑——炼焦利润》这篇文章抛出后陆续收到一些反馈和提问,所以对于炼焦利润有必要再追根溯源探讨一下。首先需要强调一点的就是,我们只探讨交易逻辑、长期趋势和安全边际,对于短期的波动方向和头寸问题则存乎一心。

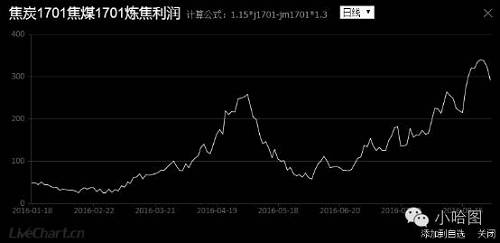

一、近期双焦行情回顾——回调

近期黑色集体回调,焦躁的焦炭也终于有所停歇,01双焦比价由高点1.47回到1.40,盘面炼焦利润也从高点340回到270。再看双焦远期曲线,焦炭back结构又由平变陡了,只能说09焦炭太刚强,但远期就只能随着预期的边际变化也发生微妙的改变了;而焦煤近期贴水的近弱远强态势也依旧持续着,只有交割月后才能纠正这种扭曲。

|

|

|

|

|

|

二、炼焦利润的主驱动——螺纹

虽说盘面炼焦利润近期下来不少,但也还未到说反转的时候,毕竟供给侧这潭水难以目测其深浅,焦化厂的限产复产问题也难及时把握其短期的边际变化。但若过于执念于限产问题(最近有不少这样的反馈),认为焦化厂限产严格,开工率上不去,就下结论说炼焦利润还能持续维持高位或者继续上升,那也有失偏颇。关于焦化厂开工率和炼焦利润的关系,下面这个图说得很明白,利润才是开工率的因,而不是果!

|

|

所以还是得回到问题的本质,抓住主要矛盾。一般地,焦炭供给端不是主要矛盾,只是短期因素,影响长期趋势的主驱动还得看需求端,也就是看螺纹(代表钢材)——螺纹价格和炼钢利润,因为煤焦钢产业链正常的传导途径是:钢价上涨->钢厂有利润->加大高炉开工->增加炉料采购->焦炭涨价->焦化厂有利润->加大开工->增加焦煤采购量->引导焦煤价格上行。

先来看看螺纹价格与炼焦利润的亲密关系,从图-6和图-8可以看出螺纹价格和炼焦利润大体走势一致,并且领先于炼焦利润,而且从两者回归结果也可以看出其相关性较高。

|

|

|

|

|

|

再来看看炼钢利润与炼焦利润这对兄弟的关系,从下面两个图可以看出2016年以前炼钢利润领先炼焦利润3个月左右,其领先作用比较明显,但今年以来就没领先那么长了,这可能跟投机资金的大量参与,加大了期货和现货的波动,加速了产业链价格的传导有关。

|

|

|

|

三、炼焦利润背后的大boss——地产和基建

炼钢利润是整个煤焦钢产业链的核心环节,在产业链传导中充当火车头的角色,带动高炉开工率、炉料补库、铁矿石焦炭价格、炼焦利润等车厢相继运行起来,而这辆黑色火车的驱动力就是中国经济这台发动机,再具体点就是房地产和基建——这既是炼钢利润的主驱动,也是炼焦利润背后的大boss。

|

|

我们依然从周期视角来看看这个房子和基建所处的位置和可能的趋势。

很明显,过去房地产暴力增长的模式已离我们渐行渐远,房地产差不多3年一小周期,现在开始的是09年后的第三个小周期,可以看到三个周期的高点一波比一波低,而且现在已经处在第三个周期的下行阶段,从这个角度看,房地产以后更大可能是进入漫漫寻底路。

再看基建,在08年4万亿砸出来的高增长后再难回到昔日的辉煌了,固定资产投资也逐年下滑,依然不见底在何方。虽然目前基建还在继续扛着(基建投资增速确实不低,还在20%左右),但以后还能继续砸几万亿带来超预期的增量吗?对此我们持怀疑态度。

所以总的来看,在供给端产能依然过剩和需求端难有超预期边际增量的情况下,黑色整个供需格局的预期并不是很乐观,简单来说就是上有顶,当然不排除强力政策干扰下行情延长的可能性。另外,一致预期下的“金九银十”会到来么?

|

|

|

|

|

|

文章来源:微信公众号小哈图

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。