[国元期货2队]煤焦期货高位震荡,焦企利润近弱远强

—— 国元期货2队,魏朝明

目 录

一、行情回顾与分析

二、产业基本面分析

1、 生产、消费与进出口情况

2、 库存分析

3、 下游消费情况分析

4、 政策面因素分析

三、操作策略与风险控制策略概述:行情回顾:2016年是焦煤焦炭冲破价格坚冰向死而生的一年,截至2016年9月1日,焦煤期货价格本年度上涨40.76%,焦炭期货价格本年度上涨71.23%。总体来看,“三去一降一补”改变了焦煤焦炭的供求格局,供给侧结构性改革成为焦煤焦炭价格探底回升的催化剂。

基本面因素:2016年1-6月份炼焦煤产量21222万吨,同比下降11%;消费量25887万吨,同比下降2.6%;进口量2703万吨,同比增加25%;出口量77.81万吨,占比微小;1-6月份,炼焦煤表观供需缺口2039.61万吨。港口以及用煤企业焦煤焦炭库存连续下行,近期处于低位,供需紧张未见改观。下游生铁产量同比没有明显下降,焦炭需求依然强劲。

政策面因素:在中央供给侧结构性改革的经济目标指引下,去产能政策在煤炭领域持续发力,得到坚定执行。2016年中央财政拿出1000亿元,设立工业企业结构调整专项奖补资金,重点支持钢铁煤炭去产能中的人员分流安置。在各地去产能政策合力作用下,今年前7个月,全国煤炭产能同比下降了一成左右。焦煤主产地山西发布《关于对山西省2016年化解煤炭过剩产能目标分解及时间进度安排的公告(第一批)》,该省将关闭退出15座煤矿,一年可化解产能1060万吨。得到有效执行的政策短期将维持焦煤焦炭的供应紧张态势。厦门、武汉等二线城市接连出台住房限购政策,反映了领导层对房地产过热的担忧,或影响建材的消费量,降低钢厂的盈利预期。

操作策略:短期在旺季支撑下偏强,旺季之后,需求难有增量,煤焦将呈现区间震荡走势;预计焦煤震荡区间为(750,1000),焦炭的震荡区间为(1100,1400),可配合基本面最新变化,寻找单边操作机会。由于需求的季节性因素,焦企利润在不同的月份呈现趋势性波动,1月合约成交活跃期处于消费淡季,焦企利润随下游需求下行而下行将是大概率事件,做空1月焦企利润入场区间为(120,140);而5月合约对应的是需求旺季,焦企利润震荡上行将成为可能,做多5月焦企利润入场区间为(-10,10)。

风险控制:本操作策略属于跨高相关度品种套利与单边投机组合的操作策略,具有内在稳定性,但仍然面临一些低概率不确定性风险,包括焦煤焦炭产业政策的调整,宏观经济的黑天鹅事件等。在密切关注基本面状况最新变化的前提下,控制仓位不超过70%,具体止损比例详见交易计划。

一、行情回顾与分析

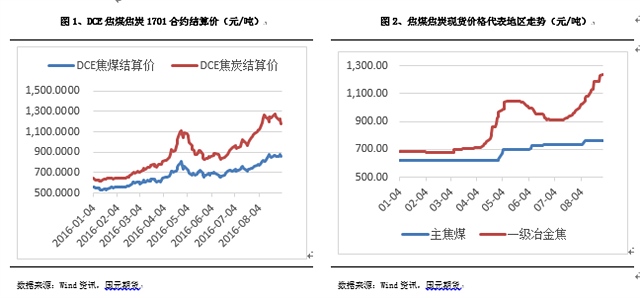

在2015年12月31日,焦煤焦炭产业链相关人士与期货市场参与者面对着连续数年下行的焦煤焦炭盘面,情绪随着焦煤焦炭价格在600元/吨上下起伏而不断波动,最乐观的人们也很难坚定的去相信接下来八个月时间内焦煤焦炭价格会出现如此大的涨幅。截至2016年9月1日,焦煤期货价格本年度上涨40.76%,焦炭期货价格本年度上涨71.23%。

2015年12月底时,在北京举行的中央经济工作会议上,习近平发表重要讲话,提出2016年经济工作五大任务:去产能、去库存、去杠杆、降成本、补短板。回头看去,经济工作会议定下了2016年焦煤焦炭价格绝境逢生连续大涨的主基调。

市场在1月中旬左右慢慢从数年的大跌中回过神来,开始走出连续上涨行情,这波行情持续的时间与上涨的幅度均创造了新的历史记录,市场情绪逐渐升温直至沸腾并在4月末达到极限。过度投机的倾向引发了大商所的监管措施,行情进入一个多月的蛰伏期。现货市场供应偏紧格局继续保持,价格未跟随期货市场出现明显跌幅。6月中下旬开始,现货再度引领期货价格上行并持续至今。

2016焦煤焦炭需求保持平稳,而焦煤产量下降幅度超过10%;焦煤焦炭价格大涨是供给侧结构性改革得到有效执行的结果。

我们看到1-7月份炼焦煤进出口量的变化趋势并不是单边上行,经历了一些曲折。首先是国内炼焦煤缺口加大,进口炼焦煤量增加,继而引起国外焦煤到港价不断上行,进口焦煤价格上涨反过来抑制了炼焦煤的进口需求。

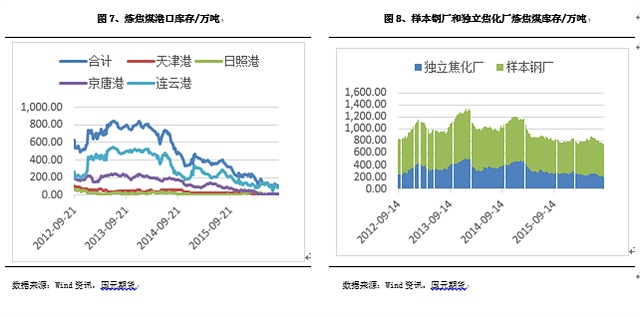

2、库存分析—港口和企业库存连续下行,对价格形成支撑 炼焦煤的供需缺口短时间内可以通过以下方式得到平衡:消耗焦煤生产企业、港口、独立焦化厂和钢厂炼焦煤库存。我们通过数据也确实能看到相关现象的存在。库存变化能帮助我们对一段时间内的价格波动形成预判。库存的下降是有限的,当港口库存、用煤企业库存来到历史低位而现货价格坚挺时,接下来一段时间价格上涨的概率更大。

2、风险控制注意事项: 该系列操作策略属于跨高相关度品种套利与单边投机组合的操作策略,具有内在稳定性,但仍然面临一些低概率不确定性风险,包括焦煤焦炭产业政策的调整,宏观经济的黑天鹅事件等。在密切关注基本面状况最新变化的前提下,控制仓位不超过70%,具体止损比例详见交易计划。风险提示:期市有风险,入市须谨慎!

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。