[神华期货]美豆大概率丰产,后市易跌难涨

神华研究院

一、

基本面分析

1.供给端:拉尼娜迟迟未到,本年度美豆大概率丰产

今年下半年以来,国内外天气变化频繁且极端,拉尼娜天气炒作主导农产品(000061,股吧)市场走势。但是随着美豆关键生长阶段,美豆主产区并未如预期那样出现高温少雨的不利于大豆生长的极端天气。相反,拉尼娜迟迟未到,美豆长势好于历史同期。美豆最新生长报告显示,截至8月28日一周大豆优良率上调1%,达到73%,再创同期最高,相比去年同期为63%;大豆落叶率5%,与五年平均持平;结荚率94%,高于去年同期的91%和五年平均的92%。

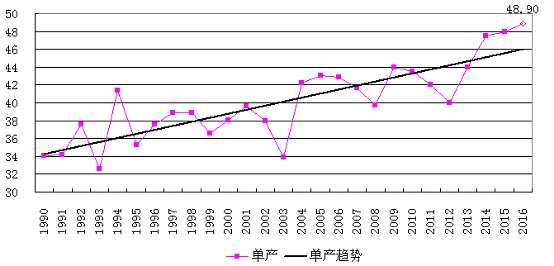

美豆单产仍有上调空间。基于良好的涨势,美豆月度供需报告将美豆今年年度单产上调2.2蒲式耳至48.9蒲式耳,反映本年度丰产预期。但是历史比较,市场上普遍认为月度供需报告调整单产偏保守,美豆单产仍有上调空间。相比2014年同期优良率为72%,截至生长末期优良率继续提高至1%,当年大豆最终亩产达47.5蒲以上,较趋势亩产高12%,按此推算,今年美豆亩产至少会较趋势亩产46.7蒲增加10%,预计会达到51蒲以上。

|

|

2.需求端:能繁母猪补栏放缓,美豆销售数据冲高回落

下半年来,虽然国内内涝严重导致大部分养殖区域受灾,但国内生猪价格并没有进一步上涨。伴随着国内需求放缓,生猪养殖利润跟随回落,能繁母猪存栏止步向前,能繁母猪存栏量同比上涨放缓。除了下游端需求乏力外,国内猪肉进口大幅攀升,部分替代了国内消费。据统计,我国猪肉进口包括了冻肉进口及猪杂碎进口,其中猪肉(冻肉)进口逐年增长,2015年飙升至77.7万吨。2016年7月,猪肉进口量为18.34万吨,环比下降5.56%,同比暴涨209%,1-7月进口94.57万吨,同比暴增150%,2016年前7月猪肉进口量已经超过2016年全年进口量。

进口到港量阶段性减少,美豆销售承压。9、10月份大豆到港量大幅减少,现在预期9月份到港586万吨左右,10月份预期600万吨左右,而正常的消耗量应该在每个月700-750万吨,相当于两个月一共短缺300万吨左右的大豆。受累于国内能繁母猪补栏力度差,进口阶段性放缓,美豆出口数据冲高回落。美国农业部(USDA)上周四公布的大豆出口销售报告显示:截至8月25日当周,美国2015-16年度大豆出口净销售107,475吨,上周为115,475吨;2016-17年度大豆出口净销售1,476,393吨,上周为1,939,582吨。其中,中国采购579,079吨,前周为349,609吨。二、

技术面分析

从日线上看,豆粕期价延续上周回落态势,目前期价触及前低支撑位2857后向上反弹。势能上看,MACD绿色能量柱并未放大,kdj指标位于超卖区,并且期价触及120日均线,后市测试前低支撑位或者120日均线的支撑力度,以区间震荡偏弱对待。

三、

行情展望

综上所述,由于美豆今年大概率丰产,单产上调仍有空间,但近期未出现利多可炒作因素,期价在快速下跌后或有所反弹,但受制于丰产预期和销售走差及9月12日供需报告的时间节点,报告发布前反弹力度估计不强,可以考虑反弹加空,后期重点关注即将公布的月度供需报告。

棕榈油方面,进入季节性减产阶段,受去年超强厄尔尼诺影响,今年9月至明年2月产量将明显。此外,印度进口量持续放大,国内补库存需求刺激棕榈油出口,油脂库销比将进一步下滑。短期内,棕榈油技术上调整结束,后市做多为主。但目前价位相对偏高,可考虑做多棕榈油做空大豆或者豆粕套利。

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。