美元持续走高 全球跨境融资忙着“去杠杆”

美元持续走高,全球跨境融资去杠杆暗流涌动。

本月初,融创中国发布公告称,提前赎回本金总额为4亿美元的所有2017年票据,赎回价相等于2017年票据本金额的106.25%(即4.25亿美元),另加截至赎回日期累计而未支付的利息1111.20万美元,公司支付的赎回价共计约4.36亿美元。

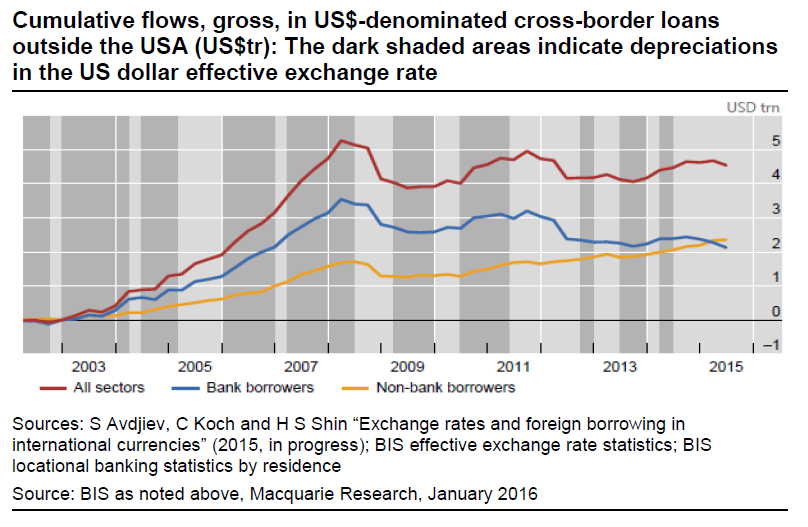

彭博援引麦格理分析师Peter Eadon-Clarke以及Nara Song的报告称,全球流动性的变动与信贷扩张以及随之而来的新兴市场金融脆弱相关联,在新兴市场进入信贷增长收缩阶段,预计2016年还将有更多债务重组事件,不过不会出现跨境银行业危机。

报告指出,全球流动性的变动不规则且相当强大,在美元贬值时会加强,而在美元升值时减弱。国际清算银行(BIS)的Hyun Song Shin曾预计,美元每出现1个百分点的变动,跨境借贷增长速度将受到2个百分点的影响。

2007年来,在美国宽松货币政策的影响下,新兴市场非银行机构利用低利率环境大举借入美元债务,这些债务总额几乎翻翻至3.3万亿美元。在全球流动性收紧时,它们首当其冲。

如果这些企业当初利用美元债务配置了境外资产,货币之间就不存在错配,就没有太多需要担忧的,但实际情况却并非如此。麦格理报告指出,“当前似乎有大量国际债务收益通过各式渠道回流。”

在中国,信贷激增的背后可能也存在同样的逻辑。近日一份央行“关于春节前后流动性管理座谈会”的纪要在市场上广为流传,其中提及,1月上半月信贷投放达1.7万亿元,而去年1月全月才1.45万亿元。

华尔街见闻昨日援引中投证券何欣团队的报告指出:

既然大规模的信贷投放即不是来自于实体经济的旺盛需求,也不是来自于“国家队”的经济托底,那么我们能猜测到的可能就是来自于实体企业的“财务管理”需求,即通过收减外币债务,增加本币债务来应对人民币的“贬值周期”,甚至有可能通过刻意增加本币债务进行套利套汇的“财务游戏”。

毕竟如果未来1-2 年人民币仍有3~5%的贬值空间,而目前人民币一年以内的短期贷款成本都低于5%,那么以人民币进行融资进行杠杆操作的美元成本接近于零。

而商业银行在新增本币资产相对匮乏的背景下,对企业的这种“套利套汇”的支持就可想而见,或许这就是央行对此极度忧虑的重要原因。

国泰君安徐寒飞也表示,考虑到人民币贬值预期被引导突然上升,企业可能增加人民币信贷,然后替代美元贷款,来获取汇兑收益。

人民币汇率贬值预期上升,使得企业对人民币负债的需求上升,而对美元资产的需求上升,这意味着企业可以多贷人民币贷款,而降低美元贷款,增加美元存款,降低人民币存款,最终的结果是人民币信贷上升,人民币存款相对下降,美元存款上升,美元贷款下降。