都在讨论“直升机撒钱”了 欧央行真的没招了?

欧元区经济并未明显复苏,通胀也远低于目标,欧洲央行此前推出的包括负利率在内的多种措施引发了市场对其“子弹是否用尽”的质疑。

欧洲央行行长德拉吉甚至可能在考虑极端货币宽松政策了。他在上个月称“直升机撒钱”的想法是非常有趣的概念……

欧洲央行真的“江郎才尽”了吗?来看看法国外贸银行(Natixis)首席经济学家Patrick Artus的分析。

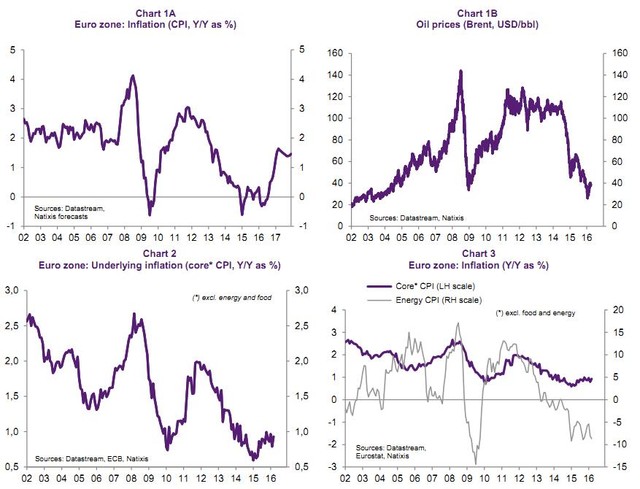

Patrick Artus认为,可能会出现令欧央行羞愧难当的局面:欧元区通胀率将维持在1%左右的水平。整体通胀率有可能在油价继续攀升的假设前提下大幅变动,然而,核心通胀率将保持低位。即使将与油价上涨有关的二次效应计算在内,但由于疲弱的工资增长和劳动力成本,核心通胀率仍将为1%左右。

因此,面临核心通胀率难以拉升的难题,欧元区有动机推出比现在更加宽松的货币政策。可以考虑的选择如下:

1、积累外汇储备用以削弱欧元汇率,尤其是在欧元随着油价上涨而升值的时候。但是,大型经合组织(OECD)国家之前已经承诺不会干预汇率来平抑本币升值。

2、购买风险资产,比如垃圾债、ABS mezzanine tranches、股票等,以此来收紧这些资产的风险溢价。

但是,这种购买将有悖于原则:购买的这些风险资产并不会进入央行的资产负债表,并且,从购买风险资产那一刻起,这个行为就鼓励投资者购买更多风险资产。此外,欧央行的冒险行为很可能被大批成员国反对。

3、成全德拉吉,单纯地“开直升机撒钱”。我们将会看到欧洲央行让资产负债表保持不平衡:钱在负债科目下,而资产科目下一无所有。此外,欧央行将财政赤字货币化的行为已经相当于开直升机撒钱了。

4、进一步降息。事实证明,这种选择已经变得适得其反了:欧元区几乎没有信贷分配了(如下图),负利率影响到了银行在欧央行的超额储备金规模,银行的利润和提升资本的能力受到一定程度的压制。

欧洲央行是否将无法继续忍受通胀率仅仅处于1%左右?

如果经过油价调整,欧元区的实际通胀只有1%,远低于2%的目标。这应当会使得欧央行推出更加宽松的货币政策。

但是:

欧洲央行无法积累外汇储备;

欧洲央行并不想购买风险资产;

欧洲央行无法单纯地“开直升机撒钱”、大印钞票;

欧洲央行很清楚,进一步降息将适得其反。

如果欧洲央行无法引入新的措施,那么,它或许只能承认通胀将依然徘徊在1%左右。