SEB解析欧/美:谁说历史不会重演?

环球外汇4月21日讯--北京时间周四(4月21日)19:45,欧洲央行(ECB)将公布利率决议,北京时间周四20:30德拉基(Mario Draghi)将召开新闻发布会。

彭博对47名分析师的调查结果显示,市场普遍认为,欧洲央行本周不会出台新的刺激举措,注意力将转向欧洲央行行长德拉基的讲话。

尽管欧洲央行在上次会议上祭出六大重磅举措,但正所谓“祸从口出”,德拉基新闻发布会期间欧元展开惊天大反转,一度自低点反弹近400点。欧元/美元3月10日的决议后一度跌1.6%,随后反弹近2%,波动幅度达到欧洲央行12月3日会议来最大。

瑞典北欧斯安银行(SEB)外汇策略团队周四(4月21日)发布题为“欧元/美元:谁说历史不会重演?”的研究报告,报告依据历史表现对欧元/美元可能的走势进行分析。

以下为报告的主要内容:

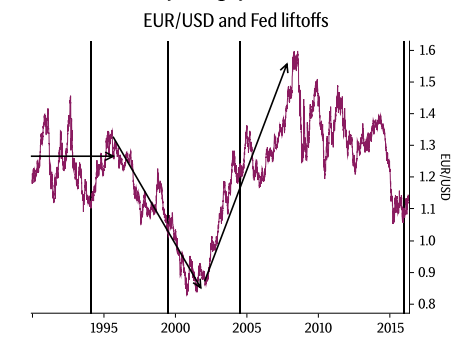

自美联储(FED)12月加息以来,欧元/美元已经贬值约4.5%,自1.08附近走弱至1.13。

美元在美联储新一轮加息周期的首次加息后贬值并没有什么不寻常。事实上,自1994年以来,美元在每次首度加息后的前100天内呈现贬值态势,如下图所示。因此,我们可能不应该对欧元/美元自去年12月以来的反应感到意外。在去年11月的时候,我们就注意到这种历史模式,并将美元在首次加息后走软视为对我行主要情景假设(即预计基于美联储和其它央行的政策分歧美元将继续走强)面临的一个风险。基本上而言,我们当时认为,有两大理由让历史这一次不太可能重演。

首先,在之前美联储加息周期中,美元在首次加息后的负面反应可能只是由于美联储没有如预期般强硬所致,这让预计美联储会实施一系列加息举措的市场人士感到失望。而这一次市场对于加息的预估早已相当低,而最有可能出现的局面是加息预期出现上修。

其次,在此前的加息周期中,其它央行(诸如欧洲央行)更快地跟随美联储实施加息行动。与此形成对比,去年12月份其它央行的预期是,它们将实施与美联储相反的政策,并将进一步放宽货币政策。有鉴于此,即便市场对于美联储加息预期较低,货币政策分化的题材依然完好无损。然而,从事后来看,考虑到去年12月美联储首次加息以来欧元/美元的反应,这一次局面似乎并没有什么很大不同。

相比1999年和2004年,当时基于长期结构性因素欧元/美元呈现非常强劲的趋势,在这一方面现在的情况有所不同。

自2014年以来美元升值的关键因素就是受到市场有关美联储将结束宽松政策并最终收紧政策的预期所推动,而非受到各种长期结构性因素所驱动。从这个角度出发,我们认为欧元/美元潜在局面要更加相似于美联储在1994年首次加息时的情况。

因此,在欧元/美元没有强劲的潜在趋势、头寸状况依然是投机性净空头占主导(尽管空仓已大幅削减)、长期公允价值在1.15-1.20的情况下,至少可能出现的一幕是,自今年稍早开始的欧元/美元反弹修正局面会与1994年那样,还会持续更长一段时间。假如完全重现当时的情景,欧元/美元可能有所进一步上涨5%,随后企稳在接近1.20的水平。

另一方面,历史似乎很少会完全重演。有一些理由让我们预计,美元在中期可能会复苏。尽管美联储加息步伐可能比我们先前预估的更加缓慢,但在今年下半年美联储和欧洲央行(ECB)仍会出现政策分歧,当前市场并未排除这一点。

此外,英国6月公投的负面结果可能会损害欧元,但可能会利好美元。最后,我们认为欧元将成为当今全球融资货币的一种,这意味在全球经济增长复苏和风险偏好情绪改善的环境下,欧元/美元可能会遭遇挫折。

不过,为了反映基于历史表现的短期风险,该行上调1个月和第二季度欧元/美元预期分别至1.15和1.16。但我们依然相信,美元会在今年下半年复苏,欧元/美元年底应会重新跌破1.10。

环球外汇行情中心显示,北京时间16:02,欧元/美元报1.1281/93。