期权观察:认沽期权全线上行

周三, A股市场窄幅振荡,尾盘回调报收于2953.67点,跌0.37%。两市全天成交额4279亿元,较上一交易日增加460亿元。盘面看,天津自贸区、黄金、西安自贸区、造纸、化工新材料等概念板块涨势良好,煤炭开采、二维码识别、基因测序等板块领跌。期指方面,IH1605合约下跌0.15%,报收于2131.6点。IH合约走势弱于IF1605与IC1605合约,期指贴水13.8点。标的物方面,上证50ETF日内振荡下行,尾盘报收于2.144,跌幅0.37%。

期权市场成交量缩小。全日累计成交178604张期权合约,较上一交易日减少26473张。其中,认购期权成交101441张,较上一交易日减少13906张,认沽期权成交77163张,较上一交易日减少12567张。日成交量PCR降至0.76,前一交易日为0.78,市场看空情绪有所缓解。持仓方面,上证50ETF期权持仓量因交割日缘故而减少10791张,至742645张。

受标的资产振荡下跌影响,认购期权价格全部下跌,认沽期权价格全线上涨。交割日内4月平值认购期权价格急剧下降,降幅高达98.88%。5月平值认购合约“50ETF购5月2.15”收盘报0.0461,下跌11.35%,5月平值认沽合约“50ETF沽5月2.15”收盘报0.0612,上涨5.34%。

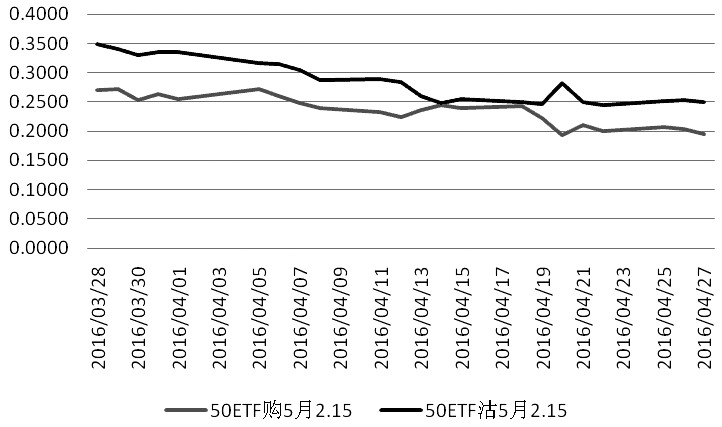

从波动率维度看,认购期权隐含波动率在日内持续下降,认沽期权隐含波动率日内稳定。认沽期权隐含波动率持续高于认购期权隐含波动率,两者差异有扩大趋势。目前,标的资产30日历史波动率降至15.27%,仍保持下降趋势。平值期权方面,“50ETF购5月2.15”期权的隐含波动率为19.57%,与前一交易日相比下降0.7个百分点;“50ETF沽5月2.15”期权的隐含波动率为24.93%,与前一交易日相比下降0.3个百分点。

综合来看,节前资金偏谨慎,在现货指数疲软态势下,期权成交多集中在平值期权,市场等待明确的方向性选择。期权策略方面,基于市场振荡偏弱格局,若持有大量股票现货的投资者,可买入认沽期权,执行保护性看跌期权策略,对冲下行风险。

(作者单位:民生期货)