汇丰:市场对人民币态度由恐惧到接受

环球外汇7月22日讯--周五(7月22日),人民币兑美元中间价大幅上调203点,结束了之前大幅下跌的形势。人民币汇率从5月下旬以来一路下跌,并创下五年半新低。然而,与去年8月和今年年初相比,全球市场对贬值的反应似乎淡定了很多。

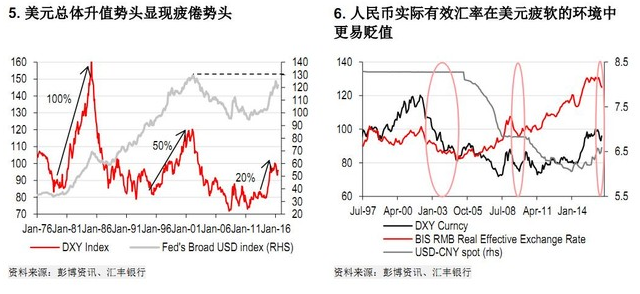

去年8月至今,无论是人民币对美元,亦或是人民币一篮子汇率指数,人民币都处于明显的贬值通道当中。而市场的反应出现了明显转变,汇丰用一张图表鲜明地展示了这一点:

同样是贬值,为何市场没有重演去年8月时的恐慌呢?汇丰新兴市场外汇研究部门主管Paul Mackel、高级亚洲外汇策略分析师王菊、亚洲外汇策略分析师Alastair Pinder在研报中给出了三个原因:

第一、中国外汇政策变得更加透明、可信,即令市场确信其无意将人民币大幅竞争性贬值。在央行将人民币兑美元的中间价形成机制作出解释之后,该机制变得更加容易预测。英国退欧公投之后,中国在6月27日偏离原有中间价形成机制,下调了中间价,展现了一定程度的克制。

此外,最近数月之所以人民币一篮子汇率指数在央行仍遵循中间价形成机制的情况下依然下跌,原因就在于每日16:00收盘价和当日中间价的偏离,而非中间价相对前一日收盘汇率的变化,是该指数下跌的主要原因。换句话说,只要美元对人民币在岸汇率收盘汇率相对于当日早晨中间价依然上升,说明在岸美元需求大于供应,中国外汇交易市场的人民币指数就会继续下跌。

当然,目前的相对平静并非稳固不变。汇丰认为,在某个时段,市场参与者可能会质疑人民币是否已经贬值过度或过快。

央行过去一年反复强调要保持人民币在“合理均衡水平上的基本稳定”,但并未明确提及何谓“合理均衡水平”。对此,汇丰认为,央行这是受到两个概念的引导——货币估值和在岸外汇流动情况。

人民币目前估值如何呢?汇丰认为,人民币仍被高估约5%。

市场再度恐慌的触发因素在于:未来发生破坏性美元强势回归、国内经济增长大幅恶化。

汇丰认为,中国朝向提高汇率弹性的道路并非一帆风顺,而是经历多个“先放再收”阶段。“放松”阶段的特点是我们现在看到的不干预外汇政策 的方法。然后进入“收紧”阶段,倾向于通过暂时保持美元对人民币在岸汇价、中间价的稳定、加强外汇干预、紧缩跨境流动、打击投机力量。

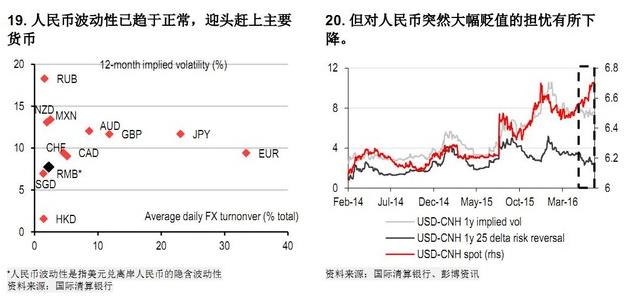

过去两年,人民币波动性已经升至与其他主要货币的波动性类似水平上 。这表明人民币越来越市场化。尽管美元兑人民币即期汇率上涨,但长期美元兑离岸人民币外汇期权的隐含波动性及向美元看涨期权倾斜的风险逆转已经有所弱化。这是个好迹象,表明市场并不像往常一样担忧人民币突然贬值的潜在尾部风险。