美股牛市或已终结,未来三个月料再跌10%

周二道琼斯指数跌0.49%,报18313.77点,连续第7个交易日收跌;标普500指数跌0.64%,报2157.03点;纳斯达克综合指数表现最差,收跌0.90%,报5137.73点。

虽然周二公布的一些经济数据略高于预期,但也未能激发投资者的购买欲望。

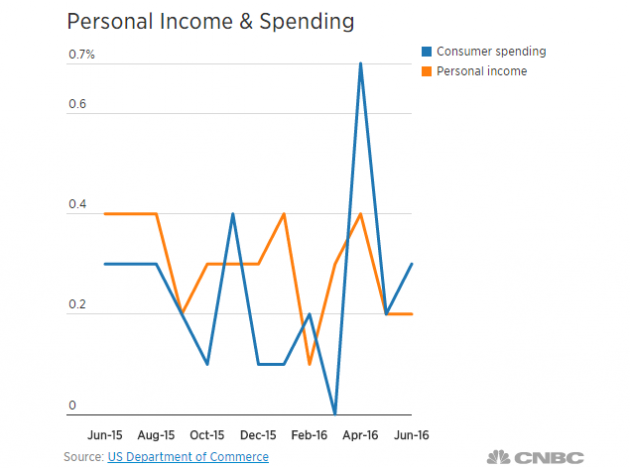

美国6月消费者支出环比增长0.4%,连续3个月增加,但这主要受益于储蓄减少,因个人收入并未出现增长,见下图:

此外,美联储高度关注的通胀指标—核心PCE物价指数—已连续六个月保持在较高水平,同比1.6%,与预期一致,与前值持平。

但美国上月汽车销量下跌引发市场对于消费动能的担忧。美国上个月汽车销售数据不及预期,导致汽车类股走低;零售类股更创下五周最大跌幅。

美油跌破40关口,同样拖累股市。

投资咨询公司Hartford Funds Investment Consulting Group的负责人西蒙德(Tomas Siomades)认为,股市回落属于意料之中,特别是在上周疲软的二季度GDP公布之后。

此外,林赛集团首席市场分析师布克瓦(Peter Boockvar)称,周二日本令人失望的经济刺激计划不仅使亚股承压,也传达了一种讯息,各国央行在“驯服”股市方面已经达到极限了。

他补充说,欧洲银行业问题也一直撩动市场神经。根据上周公布的欧洲银行压力测试结果,意大利银行业坏账率居高不下,不良资产占欧元区银行业不良资产总额的1/3。

未来三个月美股很可能下跌10%

高盛认为,未来三个月美股可能面临10%的回调。高盛称,风险偏好在转向,而宏观基本面没有改善,增加了股市回调的概率。高盛首席全球股票分析师奥本海默(Peter Oppenheimer)周二表示,发达市场的股票昂贵,资产类股在未来几个月料下跌10%。

他补充说,股市处于一种广泛但不稳定的交易区间,回报率较低。目前位于交易区间的高端,考虑到股市已有的反弹,未来很有可能向低端移向。

高盛周一(8月1日)将美国股票的未来三个月评级调降至“减持”,认为其风险容纳指标已转为中性,高盛在报告中还称,维持对未来12个月股市的“中性”看法,对现金维持“增持”看法。

此次调降之前,受英国脱欧的影响,且在进一步放宽货币政策预期以及实施经济刺激举措的背景下,投资者竭力寻求收益,推动过去几周风险资产反弹。高盛表示,目前股票昂贵且收益增速不及预期,正是下调股市评级的最佳时机。

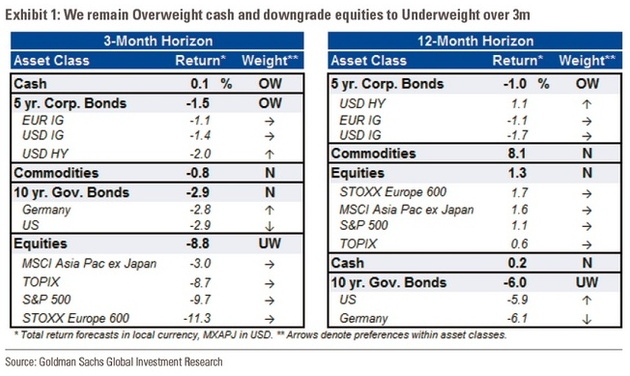

下图为高盛对未来3个月和12个月主要市场的预期。对于未来3个月,高盛不看好长短期债券、大宗商品、股市等一系列资产;而对于未来12个月,高盛认为股市可以较当前水平小幅攀升,长期政府债券则继续下跌,大宗商品有较大幅度反弹。

具体来说,目前高盛的上述指标接近中性水平,其向上的势头已经消退。这说明市场需要更好的宏观环境或是刺激,才能让风险水平继续上扬。但市场面临几个风险问题,包括担心中国对经济刺激的可持续性、美国大选、英国脱欧影响的不确定性、鸽派的美联储预期、地缘政治危机等。