野村证券:十大G10货币相关性

FX168财经报社(香港)讯野村证券(Nomura)周三(8月31日)撰文就G10货币的相关性因素进行分析。内容如下:

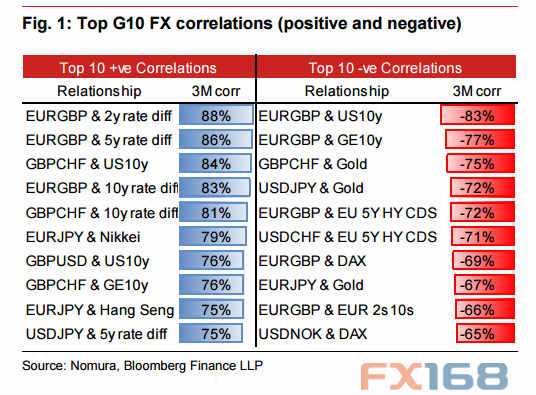

在过去的一个月中,英镑与名义利差的相关性是排名中最高的,英镑对风险偏好的反应则在减弱。英国央行目前政策利率是0.25%,11月再降息的话会触发零利率。这种情况下,如果2年期国债成交量下滑的话,英镑会更多地受到长期国债利率的影响,除非英国央行改变了短期利率观点。英国利率下降对英镑下行行情的影响未来可能受限。

同样的情况发生在美元/日元身上,该货币对与名义利差(2年期、5年期及10年期)的相关性超过了与日经指数的相关性。事实上,美元/日元与日经指数的相关性已经跌出了10名开外(目前相关性为67%),延续着自7月高位80%以来的下行趋势。

相反,欧元/日元与一些股市(包括日经和恒生)表现的相关性本周进入了前十。

(责任编辑:王治强 HF013)