甲醇:未来面临较大抛压

上周五,英国脱欧公投出现“黑天鹅”事件,导致全球金融市场负面情绪爆发。传导至国内商品期市,甲醇受到波及而承压走低。虽说本周一在短期利空出尽的背景下,甲醇1609合约迎来企稳反弹走势,但整体上行高度有限,投资者基于其偏弱的供需面,难有信心参与做多。笔者认为,甲醇后市料维持偏弱格局运行。

脱欧后遗症继续发酵

在市场强烈看好英国能“留欧”的期许下,上周五的公投结果却爆出本年度最大的冷门事件——脱欧通过,意外情况发生令全球金融市场顿时陷入恐慌的情绪中。虽说在短期利空因素释放后,国内商品期市在本周一迎来普涨行情,但投资者却忽略了此事件可能会带来的后遗症——欧盟解体正式拉开序幕,不久的将来会愈演愈烈。

据目前了解的情况,在英国公投确定退出欧盟后,荷兰、法国和丹麦的国内政党均纷纷要求公投退欧,连锁反应显著。作为全球第三大经济体,欧盟一旦陷入脱欧状态,无疑将引发全球经济倒退,后续利空影响会陆续爆破。

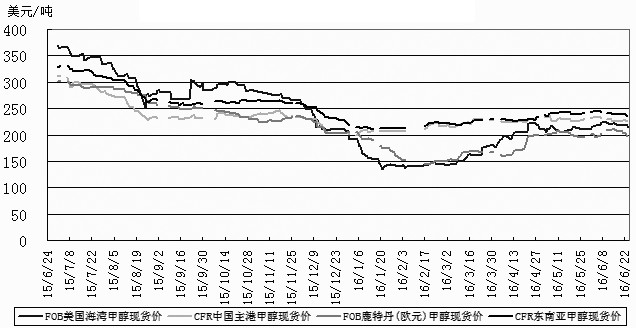

内外盘供给压力回升

脱欧风险爆发令海外甲醇市场买盘人气受到冲击,加之Methanex埃及130万吨甲醇生产装置在6月中旬重启,供给端预期回升令上周甲醇外盘报价纷纷走低。数据显示,截至6月24日当周,外盘甲醇市场重心小幅走低。其中,CFR中国甲醇一周下滑3美元/吨至223美元/吨,CFR东南亚甲醇一周下跌2美元/吨至236美元/吨。由于中国买盘意向多低于210美元/吨,因此导致市场交投氛围疲弱。

转向国内市场,自6月以来,国内前期检修的甲醇装置陆续重启,供给紧张格局逐渐得到缓解。其中,重庆卡贝尔85万吨甲醇产能、中新化工30万吨产能和神化宁煤167万吨产能于近日开车重启投入生产。当前国内整体甲醇生产企业开工率处在稳步上升的趋势中,截至上周末,全国甲醇装置生产负荷为63.98%,较前一周继续增长3.79%。从长远来看,二、三季度将有600万吨左右产能投产,主要是煤制甲醇和焦炉气制甲醇,供给端压力依然不容小觑。

G20峰会削减甲醇需求

浙江杭州将于9月初迎来G20峰会,参照北京以前召开G20峰会给京津冀周边污染企业带来的限产力度和影响程度看,此次杭州G20峰会的召开也将拉低甲醇下游需求企业的开工率。然而,需求影响最大的主要是位于浙江港口的两大烯烃装置,分别属于宁波富德以及浙江兴兴新能源企业,目前均被政府列为限产100%装置。据了解,这两套装置的烯烃年产能均达到了60万/吨,如果按照1:3的比例产出原料比,甲醇年需求均为180万/吨左右。如果上述两套装置被限产一个月,合计将减少甲醇需求30万吨左右,这对甲醇需求可能会造成一定的负面冲击。

整体来看,随着英国脱欧公投结果落地,看似短期市场风险得到一定程度释放,但后续风险点并未消除,并且仍在不断发酵之中,将陆续给商品带来负面影响。另外,由于目前甲醇下游传统消费乏善可陈,仅靠烯烃勉强维持,在国内外甲醇供给压力增大而消费力量转弱的背景下,未来甲醇期价面临较大抛压,预计后期1609合约将继续维持弱势盘整走势。 (作者单位:宝城期货)