隐含波动率偏低

昨日大盘弱势振荡,尾盘收跌,上证综指下跌0.53%,再次挑战3000关口。上证50ETF表现相对稳定,小幅上涨0.32%收于2.223。期权方面,8月认购合约整体收涨,最大涨幅14.39%。8月认沽合约平值附近涨跌不一,实值合约普遍下跌,最大跌幅22.14%。

成交方面,期权四个月份合约总成交大幅增加至492202张。其中,认购期权成交279655张,认沽期权成交212547张,成交量PCR为0.76,较上一交易日基本持平。持仓方面,总持仓1062701张,其中认购期权总持仓538901张,认沽期权总持仓523800张,持仓量PCR为0.97。现货表现平稳,但认购期权持仓量却出现减少,而认沽持仓量则出现较大增加,这或预示后市上涨空间存在一定打压,市场参与者对后市行情偏谨慎。另外,认购与认沽合约均集中在8月平值附近。

图为iVIX(中国波指)走势

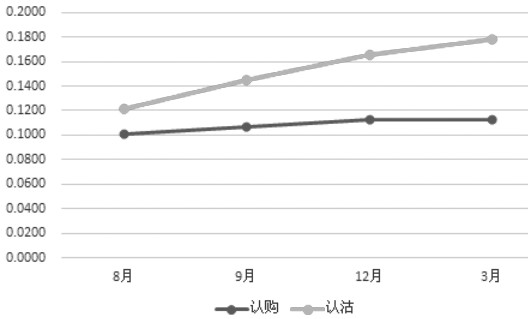

波动率方面,衡量上证50ETF未来30日预期波动的iVIX(中国波指)近期持续走弱,并创下统计以来新低。从总体的市场波动率指数看,后期波动率大概率反弹,从不同月份平值合约的波动率期限结构看,认沽期权隐含波动率整体呈现上升趋势。8月认购与认沽合约的波动率曲线结构中,认沽合约微笑形态明显,且虚值认沽合约隐含波动率偏高,这或部分说明买入认沽投机情绪较高,深度实值认购合约价格被相对低估的现象依然存在。

图为波动率期限结构

7月CPI较上月下跌0.1个百分点,尽管理论上为货币政策提供了空间,但从市场反应看,目前对降准、降息的预期并不强烈。近期将会陆续公布7月重要经济数据,结合隐含波动率偏低,我们认为,在期权操作上短期适宜买入认购合约。

(作者单位:长江期货)

(责任编辑:罗浩 HN066)