理性的糖妖:走私逻辑主宰下 白糖上涨趋势仍未结束

本文首发于微信公众号:对冲研投。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

|

|

本文为李科先生在对冲研投 研客Live 第7期:谁是接盘侠 白糖专场的演讲纪要

主持嘉宾:

上海生水国贸总助,白糖部总经理 程博

纪要整理:对冲研投 未经许可严禁转载本期嘉宾

|

从二季度末开始,市场的库存就逐渐超越了去年的水平,达到历史第二高,而且根据现在的基差情况,还有可能在9月末的时候,依然超过去年的水平。

我们今年的消费,很大概率不是1550万吨,而是1450左右。如果我们在10-6月仍然低估了30万吨走私量的情况下,消费可能就是1470万吨,这样就基本能解释今年市场反馈的库存结构了。

最根本的问题就是原糖市场到这个阶段,依然是易涨难跌。

今年的核心交易逻辑应该围绕着走私利润。只要走私利润存在,那么基金在原糖的多头配置就很难减仓。

外强内弱还是会继续维持一段时间,整体的趋势还是上涨。

干货纪要正文(公开版):

大家都觉得糖很妖,这次历史的惯性。所以今天我主要拿这个妖来说事。

我觉得白糖妖主要原因是它逻辑变换比较快,你去交易现实的时候,他开始交易预期,而当你去交易预期的时候,他又开始交易现实。今年国内的糖市,走得可以说是所有商品里最稳健的,波动幅度不到15%,完全没有半点妖性,我觉得这更多地体现出了产业的成熟,产业的参与度,我个人感觉,今年是白糖期货上市以来最高的一次。

如果大家把白糖609的K线图仔细看一下,我们发现,在今年1月初的时候,609价格是5700。到了今天收盘,还是5700,也就是说,无论做多也好做空也好,都没赚到什么钱。

多空双方在年初都有非常美好的预期,有看6500的,也有看4200的,行情走到现在,分歧还是很大,而盘面掐头去尾,其实也就在5400-5800波动,400个点,多空都不甘心,但这就是市场的选择。

这个时候,需要抛开未来的分歧,抛开自己对未来的分析判断,仔细聆听市场的声音,我觉得这对于我们进行下一年的行情判断,有非常重要的作用。我今天跟大家分享的东西都是我个人对市场的一些理解,希望对大家有所帮助。

连发了两张图,大家一起看。

今年最直观的问题,我们看到历史最高的交易所库存,这个交易所不仅仅是郑州交易所,还包含了柳州现货盘,昆商所盘面,这几个市场的库存都是历史最高。

仓单到底说明了什么问题?这需要回到最根本的一点,仓单是如何形成的?这是第二张图给我们的启示。这会牵扯到白糖贸易商的历史残留问题,对于白糖的贸易商,可能大家了解得不多,在过去10年里,也就是白糖期货上市以后,白糖贸易商的数量减少了至少80%,要么离开养老,要么专心炒期货,最根本的原因就是利润太小了。做一吨糖利润只有10-20块人民币。

而今年的市场,由于很多资金对于未来的糖市非常看好买入期货,而现货一直因为各种原因滞销,导致盘面给出了年化6-10%的交割利润,也就是100-200人民币/吨,几乎所有中间商今年干的事情就是买糖厂现货注册仓单,套保在盘面。

从这个交割利润图可以看出,今年一直给出历史最好的交割利润,所以仓单逐渐增加是必然的。从纯商业的角度来看,通常交割都是最坏的选择,而今年交割成为了最优选择,这个现象只能说明一个问题,这个市场是过剩的,这和大家自己分析出来的数据貌似不太吻合,所以多空双方在这里的分歧巨大。

如果我们抛开我们自己的数据,完全按照市场给的反馈,那么我们能看到的库存表就是我上面模拟出来的。这是市场给我们的反馈。

从图里可以看到,从二季度末开始,市场的库存就逐渐超越了去年的水平,达到历史第二高,而且根据现在的基差情况,还有可能在9月末的时候,依然超过去年的水平。这就给我们带来了一个值得思考的问题,为什么今年会过剩?大家不都预期缺口有600万吨么?

现在已经是榨季末了,所以很多数字都是明账,很多东西大家都比较清楚。,870万吨的产量,250万吨左右配额内外的进口量,20-30万吨白糖进口,40万吨储备进口,如果消费是1550万吨的话,那么缺口应该有360万吨,现在的问题是这个360万吨没有了。

看涨明年的人认为这部分都是走私的,消费并没有减少,看空明年的人认为,这部分都是因为消费不好,减少的,今年整体饮料都有10%的减幅,所以今年消费一定是减的,明年更会减。

我不去争议谁对谁错的问题,我们只能去寻找,哪里的数据能对于我们判断这个市场更有帮助,更能对走私与消费的分歧进行证伪。

从去年十月开始,很大部分交易员就一点点发现一个问题,缅甸的白糖进口量暴增,远远大于自身的需求,唯一的解释就是走私到中国。

我们几乎每个月都去缅甸看他们的贸易情况,无论政府如何调控与管制,走私这个形势并没有任何地改变,直到今年6月底。那么只能说明,这个管制只能通过市场行为来解决,行政的手段是无效的,至少是现在是无效的。

在过去几年里,我们通常预期的走私都是通过越南,而实际上缅甸边贸这块一直是非常活跃的。以前走私的是淀粉,橡胶,电子产品。今年由于国内淀粉跌,橡胶跌,对于大宗商品来说,最好的利润就是白糖。

10-3月,由于印度补贴出口,印度出口缅甸的白糖数量就有了150万吨,随着印度国内价格的上涨,泰国,迪拜,巴西的白糖竞争力又出现了,所以现在缅甸进口存在多样化。

年初在与基金交流的时候,他们对于缅甸走私量直接放了400万吨。所以这部分额外的需求坚定了基金在原糖市场的买入。

|

|

如果我们把已经看到的各国出口数据加一起,10-6月缅甸进口增量250万吨左右,也就是

三个季度,中国的走私量已经实现了250万吨左右。而按照我们糖协公布的产销数据,加上这部分250万吨的走私量,我们的表观消费依然有5%左右的减幅,也就是说,我们今年的消费,很大概率不是1550万吨,而是1450左右。如果我们在10-6月仍然低估了30万吨走私量的情况下,消费可能就是1470万吨,这样就基本能解释今年市场反馈的库存结构了。

|

|

所以交易的分歧就出现了,国际市场买的人越来越多,国内的分歧巨大,一堆人看着国际买国内,一堆人看着走私空国内,原糖从14美分涨到21美分,国内从5500涨到5800。到了这个时候,基金持仓依然处于30万手的高位,美豆,原油,玉米,基金都在撤退,唯有原糖,基金一直拿着多单,最根本的问题就是原糖市场到这个阶段,依然是易涨难跌。

从整个大格局来看,今年国际市场已经进入了去库存的第二年,在2017年4月之前,看不到同比库存增加的可能性。其次,中国的走私带来了额外的需求,加速了国际市场的上涨。

如果说半年前,市场预期原糖是个小牛市,去库存发生在中国,印度,泰国。那么到了今天我们看到中国不仅不去库存,反而增库存,意味着国际市场的库存更加紧张,市场需要涨得更高,更快,使得中国洗掉进口的原糖船,或者说,至少要打掉走私利润。

|

|

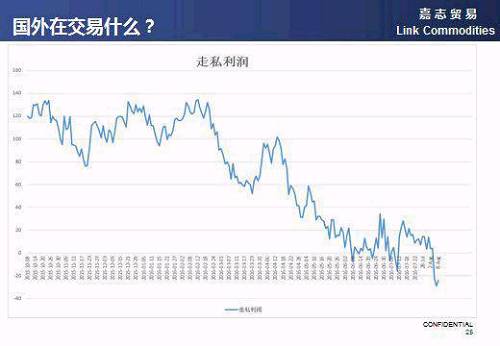

所以之前到了20美分附近的时候我们发现原糖开始盘整,如果我们观察走私利润,可以发现基本就在走私利润保本附近。

当国内盘面价格上涨时,原糖才跟随上涨。而最近缅甸的洪水中断了物流,使得白糖需求变弱,导致了原糖的回调,如果国内价格这个时候继续上涨,一旦物流恢复,可以断定的是,原糖市场也会更快地上涨。

去年大家做内外套利,买国外抛国内。因为政策原因导致了不能回归。可以说这是个政策的错配,那么最近一段时间我们看到部分交易员去做反套交易,做多进口利润。我觉得这可能是属于短期内交易的错配,因为这个交易导致了走私利润的维持,走私利润维持的结果就是国外继续去库存,国内继续增库存,物流的方向和交易的方向其实是相反的。

未来如何去交易,很多嘉宾也在,我觉得大家可以一起讨论下。

回到我们近期必须解决的问题,也就是这次主办方扔给我的一个紧迫的话题,巨量的仓单如何解决?如果说仓单只有80万吨,我觉得非常好解决,贸易商一家吃一点就够了。现在我们面临的问题,可能很多人都没有意识到,不仅仅是80万吨仓单的问题,而是接近200万吨的仓单,因为还有柳盘,昆盘以及大量基差贸易商的非标仓单。

拿我们公司今年的情况举个例子,拿了3万吨的库存,比去年同期多了25000吨,其中郑州交易所的标准仓单有个15000吨,在现货市场的非标库存有15000吨,都做了套保申请放在609合约。如果基差改善,也就是现货价格升水609期货,那么我会考虑卖掉非标的库存,留着交易所标准仓单准备交割。

如果我现货卖得足够快,那么我会把交易所仓单注销了,卖现货,这个前提是现货市场有足够的流动性给我去卖货,而且还必须必糖厂卖得便宜。

所以从现在8月中旬到9月中旬,假设其他贸易商非标仓单的数量只有我们比例的一半,也就是50%,那么也有40多万吨,加上仓单的量也就是差不多13万手的持仓,也就是说609合约有26万手持仓被锁死了,是必须期现回归才能解决的,一定需要看到现货对于期货又大幅度的升水才有继续减仓的可能。

这130万吨的库存在一个月内是肯定卖不完的,也就是说,我们需要囤积部分库存到四季度,这需要9-1给出更大的价差,一点点让贸易商分地域移仓,400是肯定不够的。

9-1月持仓成本大概是200-250元,新老价差150块,那么400的贴水基本就能解决产区30万吨的仓单问题。销区现在的现货价格仅仅比产区升水100,那么9-1跌到-500,贸易商才会考虑将销区库存移到701上去。这是从贸易商的角度来看的这个问题,如果让我去接货,我觉得至少要-500以上我才会考虑,毕竟我们自己还有不少库存需要销售。

如果政府在四季度抛储,那么-600我都不会考虑去接,因为市场的流动性不够了。那么从生产商的角度来看,他们只会在合适的时候去套保701合约,不会对609产生任何影响。

作为投机者也是,609已经不再具备太多的投机价值,如果看涨未来,也会买入701合约。终端四季度备货基本完毕,可能有部分点价盘放在609合约,但是609的仓单由于质量问题很难达到终端标准,更多的是选择将点价盘移仓到701上去,所以终端什么时候移仓9-1也会给9-1带来走弱的变数。

剩下的只有加工厂,也就是说,如果原糖涨到一定程度,那么加工厂接609也许比买原糖更合适,加工厂和贸易商可能是市场潜在的接盘侠。

按照20美分附近的价格,需要609跌到5600附近我觉得才有希望看到加工厂入场。

所以从接货方的角度来看,要么9-1到-450以上,要么单边价格跌到5600甚至更低,这个5600跟随原糖价格联动,这就是我对于仓单解决方式的一点看法。

仓单分布图,大家可以参考一下。按照现在的价差,产区的仓单基本已经解决了。如果真要去接货,那接到的一定是华北的仓单。基差已经在改善了,从7月中旬到现在,现在盘面反应的是北方销区仓单的问题,所以南方的30万仓单,已经不是压力,而是资源。

在这个基差环境下,非标仓单套保单都在平仓,只有拿着北方仓单的贸易商会继续持有空单。

着重提一下加工厂,我觉得未来的十年里,加工厂是国内外市场的决定性力量。按照糖协的数据,我们国内产不足需已经是一个常态,意味着理论上每年国内需要从加工厂那里补充至少300万吨的白糖。国外跌得多的时候,这个需求可能就变成600万吨,涨得高的时候,这个需求可能就只有100万吨,500万吨的数量差异和进口节奏,足以改变整个全球的贸易格局。

例如这次609,如果加工厂接货,那么国内价格基本就见底,国际市场向上空间压缩。如果加工厂不接609,继续从明年5-7月合约接货原糖,由于内外价差依然存在缅甸继续走私,那么原糖市场甚至有到27-28美分的可能性。而国内市场可能跟着涨个10-20%左右,也就那样了,毕竟货是不缺的。

对于16-17的国内市场,我个人觉得存在巨大的不确定性。相对确定的是产量,930-950左右,消费现在看起来,我觉得1450-1500万就差不多了;缺口500-550万吨。按照远期的走私利润,配额+配额外进口250万吨,走私250万吨,基本就不缺了,甚至都不需要放储。

但是内外价差如果改变,比如走私利润没了,或者配额外利润没了,就会带来400万吨供应的改变,所以这个变数会一直持续到明年3月才会得到验证,在这个过程中,你往任何一个方向交易都是无法证伪的。

国内另外一个不确定性在于淀粉糖,今年淀粉-糖的价差巨大,但从企业实际开工率来看,我们并没有看到增加,淀粉糖产量在高价差情况下没有受到刺激。

这里有部分原因是走私糖的冲击,明年淀粉价格更加低廉,淀粉糖,尤其是F42是否能从走私糖那里抢占需求,这个还需要继续观察,这块又能带来100万吨左右的变数。至少今年大家预期的淀粉糖替代大增,是没有出现的。

利益驱动始终是市场经济不变的真理,比如内外价差过大,管住了正规原糖进口,大家去进口白糖,管住了正规白糖进口,大家去做走私,只要中国需要,那么通过各种途径都会去实现,所以淀粉糖这块依然是不可忽视的变数。

相对国内市场而言,国际市场的确定性更强,无论是中国走私也好,进口也好,还是天气出现什么问题,由于国际市场处于去库存的阶段,大部分国内的利空都是对于国际市场利多的一种强化。

外盘里确定性更大是印度,由于16-17印度的减产,整个国际市场700万吨的缺口,其中有400万吨都来自印度。

印度是全球去库存最大的一个国家,那么我们需要看到他国内价格的反馈。从去年8月到现在,印度国内价格上涨了50%,按照现在的内外比价,印度国内价格还有进一步上涨的空间,直到政府采取措施对糖市降温。

印度的政策虽然比较不靠谱,但总归是有迹可循的,印度政策的核心就在于价格。通过过去10年的跟踪,我们发现,印度政府似乎非常想把糖价控制在3万-4万之间。如果价格过低,农民得不到利益,政府会补贴生产,补贴出口;如果价格过高,那么政府会强制糖厂销售;限制贸易商囤货;提高出口关税;最后是降低进口关税。

如果按照当前40%的关税,外盘需要跌到14-15才能进口,如果关税是20%,那可能17左右,如果关税为0的话,外盘19-20就是底部了。根据当前印度国内供求情况,印度今年是需要进口100万吨左右的原糖的。

如果印度政策一天不出台,印度国内的价格就会一直涨,有可能出现跟外盘原糖相互交替上涨的局面。

外盘短期的利空,也是市场最关注的巴西情况。由于过去两个月巴西天气完美,巴西出现产销两旺的局面,但是库存依然在累积,可以从图中看到巴西的库存逼近历史的高点。

|

如果美盘10-3价差继续拉大,比如拉到-60pts左右,那么巴西的库存就足以囤积到明年的一季度。所以现在外盘相对来说处于一个震荡上涨的局面,潜在的利多因素还是大于现实的利空。

对于期货交易来说,我觉得交易点只有两个。要么你交易现实,要么你去交易预期。一旦市场选择了其中一个,那么这个方向一定会持续运行下去,直到出现预期之外的高价或者低价,然后转势。

基本面研究,判断合理区间很重要,但是更重要的是对于极的判定。从现在来看,国内外的市场现在都走到了一个相对平衡的局面,这个平衡是预期与现实的平衡。

也就是说,在当前这个位置,你去往任何一个方向去交易单边价格,短期的风险收益比都是不太合适的。

但是从整体的情况来看,国外去库存是大概率事件。在中国走私的影响下还可能去得更多,而国内的库存受制于各方面因素的影响,基本处于平衡局面。

所以我个人认为外强内弱还是会继续维持一段时间,整体的趋势还是上涨。市场依然处于交易未来预期的阶段,这个预期的价格并没有出现特别离谱的地方,所以外盘的高点并没有出现。

而对于国内来说,更多是被动跟随外盘的上涨。

如果能看到四季度走私压制,或者说1季度进口量不及预期,那么国内才有一波自身触发的涨势。

文章来源:微信公众号对冲研投

(责任编辑:储晓燕 HF075)