目前玉米整体供应较为充足 玉米涨势已到头?

本文首发于微信公众号:布瑞克农业数据。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

8月以来,全国玉米现货价格持续上涨。目前玉米整体供应较为充足,国家从7月中旬后每周玉米拍卖量近800万吨,东北部分地区和内蒙地区虽遭受旱灾,但影响不大,在面临国家库存压力和丰收预期较大下,此时玉米价格逆市上涨显得耐人寻味。这波玉米价格上涨主要由华北地区玉米价格上涨带动,而华北玉米价格上涨主要因为阶段性玉米供应紧张加上玉米深加工产品消费好转推动了玉米价格上涨,时至今日,华北部分地区玉米收购价再次突破2000元/吨,结合目前的供需情况,我们认为玉米涨势已无动力支持。

华北再现拍卖,临储玉米投放预期加大

图表1. 玉米拍卖量、成交量及成交率

|

8月23日,华北地区时隔7周再次拍卖超期玉米:山东拍卖2.95万吨,全部成交,河北拍卖4.6万吨,成交率达99.95%,河南拍卖1.24万吨,全部成交。从成交率来看,华北地区玉米供应依然短缺,而市场传言首批投放玉米主要集中在关内,数量约300万吨,从华北再次拍卖的行为和市场传言来看,临储玉米投放预期加大,将助长用粮企业的观望心态。

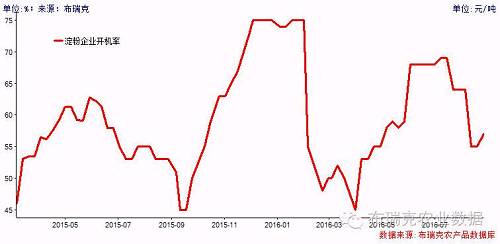

淀粉库存下降放缓,开机率复苏

图表2. 玉米淀粉库存变化

|

|

布瑞克监测显示,8月上旬以来玉米淀粉库存持续下降。截至8月25日,玉米淀粉库存降至15万吨。从下降速度来看,山东、河北等地玉米淀粉库存下降明显放缓,而东北淀粉库存消耗在加快,一方面华北玉米淀粉生产成本高于东北,东北玉米淀粉有价格优势,另外一方面,随着淀粉生产的利润好转,华北地区开机率已经开始复苏,而前期华北玉米用粮成本高昂加上淀粉下游产品销路不畅,玉米淀粉企业生产持续亏损,局部出现限产或停产,企业开机率一度低于50%。据布瑞克统计,截至上周玉米淀粉行业开机率上升至57%,新季玉米大量上市后,淀粉行业开机率将有所回升,压制原料玉米价格上涨。

图表3. 淀粉行业开机率变化

|

|

企业收购价下调,春玉米部分上市

图表4. 东北、华北玉米深加工企业收购价变化

|

据布瑞克监测显示,东北玉米深加工企业收购价基本持平,华北地区玉米深加工企业收购价持续上涨,目前约为1900元/吨,局部地区已突破2000元/吨。但同时我们看到近期有部分深加工企业已开始下调玉米深加工收购价,骊骅淀粉等企业已挂牌收购新季玉米,目前华北春玉米已部分上市,但由于水分等原因上量偏少,9月中旬左右华北春玉米将集中上市,届时华北玉米现货价格将遭受冲击,不排除断崖式下跌可能。

目前玉米价格已经处于较高水平,东北玉米运往华北已有利润空间,制约玉米价格上涨空间,随着新季玉米上市临近、临储玉米投放预期加大,无论是贸易商还是用量企业观望心态明显,多以随采随用为主,我们认为短期内玉米价格将开始以震荡调整为主,长期来看,在面临库存压力和丰收预期的情况下,玉米形势仍不容乐观。

文章来源:微信公众号布瑞克农业数据

【免责声明】本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。