非农数据公布前E-迷你标普500波动率交易策略

随着美国8月非农就业数据公布之日临近,金融市场开始有提前反应。一般来说,重要经济数据公布之前或者突发事件出现,金融市场都会出现波动率明显放大的特点。为何9月2日即将公布的非农数据如此被市场看中呢?主要原因是该数据为美联储9月是否加息的重要参考经济指标。

而市场波动率放大就可能出现比较好的投资机会,其中重要经济数据公布或者突发事件引发的市场定价偏差,就是对冲基金常用的交易策略:事件驱动型交易策略。事件驱动型交易策略实际上是由多种形式和风险收益特性各异的投资策略组成的一个庞大集合。这些策略的相似之处,在于其依赖某类事件的发生或发生的预期做出投资决策,试图利用事件发生对市场整体或单个资产(包括有价证券、商品等)价格的影响来捕捉交易机会。

芝商所外部顾问James Kou在最近报告中表示,事件驱动型交易策略存在的基础在于具有市场影响力的数据造成了日内波动率的突然增加,波动率的增加创造了交易机会。由于有大量资金会在数据发布之后同时追逐短短几分钟的交易机会,所以,“动作快 ”是事件驱动型交易策略成功的基本因素。但是如果硬件和通讯的条件限制,速度达不到竞争的水平,那么事先布局,是解决速度问题的方法之一。

事件驱动型交易策略运用的工具比较多,这里我们推荐运用芝商所每周期权这一工具来捕捉交易机会,因其具备较好的流动性、入市门槛较低(芝商所除了具有标准的标普500期权合约之外,还提供E-迷你型的相关股指期权合约)和较低的交易成本。

从期权角度来看,事件驱动型交易策略实际上就是交易波动率的策略,这是其他衍生品并不容易做到的。从捕捉交易机会难易程度来看,波动率处于一定范围内,可预测性较强。

另外,重大事件之前(之后)常常带来期权波动率剧烈变化,由此标的价格和期权价格都有可能出现定价偏差,不过期权合约丰富有利于进行套利交易,有利于捕捉波动率变化。

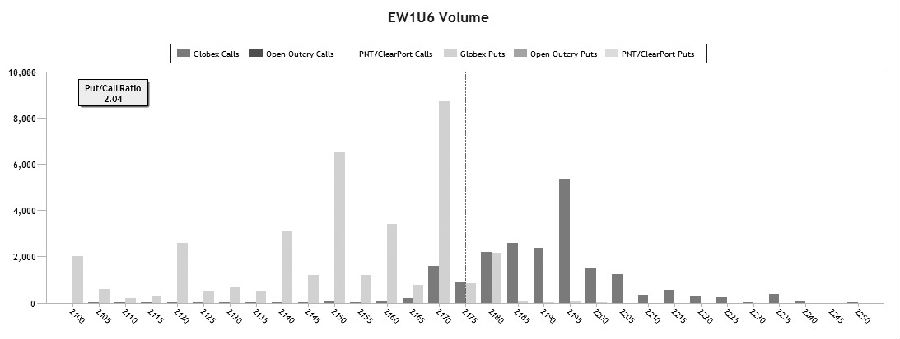

仔细分析可以发现,事件驱动型交易机会在期权方面的交易策略就是做多或做空现货(如标普500指数)波动率、做多或做空期权隐含波动率。芝商所发布的数据显示,E-迷你标普500指数期权在每次非农就业数据公布之前都会有明显的增长,此次也不例外。QuikStrike Options Analytics显示,9月2日到期的E-迷你标普500每周期权在2170的执行价附近的成交量突破1万张。

鉴于市场关注的9月2日非农数据公布之前或引发波动率放大,运用E-迷你标普500每周期权的策略有两种:一种是买入E-迷你标普500每周期权跨式套利,实现做多波动率的目的。此策略还要考虑几个因素,如期权是否足够便宜,如果合约太贵使得交易成本提升,跨式套利盈亏平衡点变宽,而期权波动率放大幅度不足以覆盖盈亏平衡点之间的宽度,那么交易就得不偿失。

另一种是比率看涨反向策略,卖出E-迷你标普500每周价内认购期权,买入更多E-迷你标普500每周价外认购期权。

事件驱动型期权交易策略的核心逻辑在于在重要数据公布之前做多标的资产的波动率或者同一品种的相近期权合约之间隐含波动率的斜率,稍后通过反向操作做空波动率获得做空波动率斜率以便实现风险相对较低的盈利。