后脱欧时代全球市场争相斗艳 下周非农料再掀波澜

美国公布的营建支出与制造业指数良莠不齐,美元指数小幅下滑。受美元回落提振,国际现货黄金上破1240美元/盎司关口,白银涨势更为强劲,距离20美元/盎司大关不足50美分。除了贵金属之外,欧美股市以及债市也一片欣欣向荣,欧洲主要股指收盘上涨,美指道琼斯指数则突破18000点心理大关,美英法等多国国债收益率跌至纪录低位。有迹象表明,英国央行、日本央行和欧洲央行未来都将进一步实施宽松政策。未来一周,除需留意各国央行动向之外,6月美国非农就业报告即将登场,各界将观察5月令人失望的就业数据是否只是景气循环中的暂时停顿,还是劳动市场已然后继乏力。

美元指数低迷不振 退欧风暴过后股市携手黄金与债市上涨

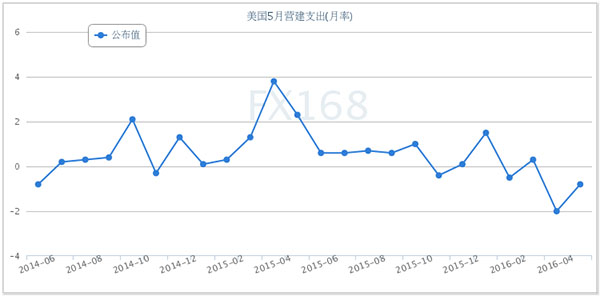

美国商务部周五公布,美国5月营建支出下降,预估为上升,4月建筑支出降幅下修后进一步扩大。

商务部称,5月营建支出下降0.8%,至1.143万亿美元,预估为上升0. 6%。4月营建支出修正后为下降2.0%,前值为下降1.8%。

与此同时,美国供应管理协会(ISM)周五公布的数据显示,美国6月制造业指数升至2015年2月来最高水平,且就业分项指数自2015年11月来首次高于荣枯分水岭50。

ISM表示,6月制造业指数为53.2,预估为51.4,5月为51.3。

美国周五稍早公布的一份行业报告显示,美国6月制造业采购经理人指数(PMI)终值高于上月。

金融数据公司Markit公布,美国6月制造业采购经理人指数(PMI)终值为51.3,初值为51.4,5月终值为50.7。6月就业分项指数终值为52.3,为1月以来最高,初值为52.0,5月终值为51.3。

Markit首席经济学家威廉姆斯指出,PMI数据表明美国制造业持续疲软,暗示美国经济在经历开年的失望表现后仍旧不理想。尽管因目前经济信心较为脆弱雇佣不理想,但就业指数上升暗示企业预期需求疲软只是暂时的。

Markit警告称,生产者正在美元走强、能源板块下跌以及美国大选的背景下苦苦挣扎。由于企业对不确定性的担忧,英国和欧盟之间的紧张关系在未来数月可能会进一步扰乱全球商业环境,相关的风险从而抑制美国和出口市场的增长。因此,未来两个月的数据对于衡量利率的政策制定者而言至关重要。

日内,美联储副主席费希尔(Stanley Fischer)表示,近几周美国经济显示出了改善的迹象,但美联储需要等待一段时间才能评估英国退欧对美国经济的影响。

弱于预期的美国5月非农就业人数以及英国退欧风险或令美联储担忧美国经济是否为进一步加息做好准备。

更多近期经济数据削弱了部分担忧,但费希尔未就美联储加息时机予以评论。

“我们考虑英国脱欧影响时,将其对英国的影响以及美国经济其他方面的表现一并考虑,”他指出,“当前多数数据看似表现不错。”

费希尔还表示,对于美国前景展望来说,非农报告比英国退欧更重要。美联储没有计划实施负利率。

克利夫兰联储主席梅斯特随后表示,当前评估英国脱欧对美国前景的影响尚为时过早;英国公投给美国经济前景增加了风险与不确定性,英国脱欧或通过持续影响美元的方式影响美国。梅斯特指出,就业和通胀料将取得持续进展,加息等得太久会加大金融稳定风险。

交易员们现在预计,未来几次会议上降息可能性超过了加息。他们对2018年1月前加息机率的预测不超过50%,而且预计2018年四季度前没有加息的可能。

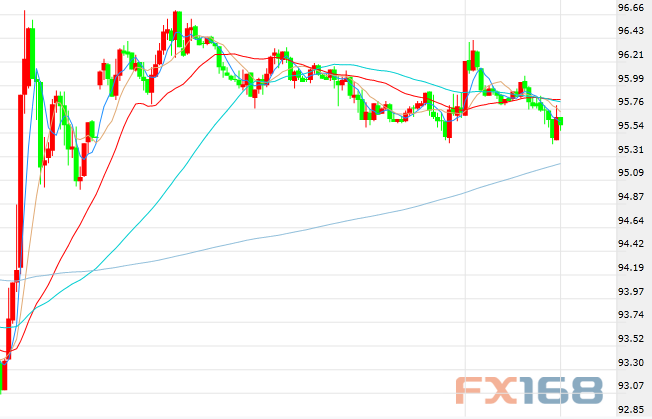

日内,美元指数延续近日低迷态势,持续自日内稍早触及的96.08高位下滑,最低触及95.43。随着美元回落,美市盘初现货金价升破1340美元/盎司,日内涨幅逾1%;白银延续近日大涨势头,上涨逾3%,至19.55美元/盎司高位。

澳新银行分析师Daniel Hynes指出,美联储政策转向及欧洲央行的宽松政策推高金银价格。过去6个交易日白银上涨逾11%,创自2013年8月来最大连续涨幅,且突破了2014年来的阻力位19.50美元;而黄金年初表现自创1980年来最好后,现已连续5周上涨;英国脱欧的冲击似乎已过去,但美联储短期加息的几率骤降且欧洲目前显然在放宽政策,增加了投资者对金银的需求。

周五美元兑一篮子货币下跌了0.4%,欧洲股市也反弹,有迹象表明,英国央行、日本央行和欧洲央行未来都将进一步实施宽松政策。

分析师称,对美国经济的担忧使得美国在未来几个月加息的机会减少,但也要取决于美国经济数据,市场将会密切观察7月8日的非农数据以寻找加息线索。

Macquarie分析师Matthew Turner表示,“黄金看来是在另一轮央行的宽松政策预期中上涨。下周的非农数据能阻止吗?最近两周数据非常弱,但我们认为有些误导,一些美国数据已经得到改善。但美联储的反应有些变化,我们怀疑直到12月份,他们也未必加息。”

周五为第三季度首个交易日,欧美股市延续本周稍早涨势。泛欧绩优300指数周五收涨0.74%,报1312.86点;英国FTSE 100指数周五收涨1.2%;法国CAC 40指数周五收涨0.8%;德国DAX 30指数周五收涨1%。

美股也开盘上涨,美市早盘道琼斯工业平均指数突破18000点关键心理点位,为本周以来首次。标普500指数突破2100点关键点位,本周有望创下自2014年以来最佳单周表现。全球多国央行可能进一步降息及购债以支撑全球经济的前景,推动美国与欧洲国债收益率跌至数年以来最低点。

美国30年期国债收益率下滑高达10个基点,至历史最低水平2.1873%,美市盘中下滑两个基点至2.266%。

法国和荷兰10年期国债收益率触及纪录低点,西班牙十年期和两年期国债价格走高,收益率均刷新历史最低水平,分别跌至1.047%、-0.232%。其中,十年期国债收益率创下近四年来最大单周跌幅。

低利率可能是“英国脱欧带来的流动性影响”的结果,圣路易斯联储主席布拉德表示,“类似英国脱欧重大事件之后,许多人涌入美国国债,这很可能是当前形势的原因所在。”

英国国债收益率跌至纪录低位,因投资者消化了降息预期,及今夏祭出更多量化宽松政策的可能。

“英国央行行长卡尼准备好在夏季降息,因英国经济承受巨大压力,已经导致短期英国公债收益率跌到负值,”摩根士丹利的汇市策略部门主管Hans Redeker说道,他预计英镑将走低,英国利率将下调。

英国央行降息预期骤升 英镑新一轮卖压即将到来?

在英国央行行长表态需要在夏季降息后,市场翘首以待两周后举行的英国政策会议。据彭博报道称,卡尼讲话之后,市场对英国央行7月14日降息的预期从34%飙升至71%。

周四英国央行行长卡尼表示,在上周英国公投结果为令人震惊的退出欧盟后,央行可能需要在夏季向英国经济挹注更多刺激措施。卡尼公投前曾警告如果选择脱欧,英国经济可能会陷入衰退。

卡尼表示,英国央行货币政策委员会将在下一次例行会议后的7月14日,宣布对公投影响的最初评估。货币市场基于英镑隔夜指数掉期预期,英国央行将在8月或9月降息,但一些分析师称英国央行可能在7月就会放宽政策。

日内英镑/欧元跌至2013年以来最疲弱水平,因市场预期英国央行可能在未来几个月放松货币政策,以缓和经济所受退出欧盟的冲击。

英镑/美元最低触及1.3247,距离周一触及的31年低点1.3122不远,并将录得连续第二周下跌,英镑贸易加权指数降至3年低位79.7。全球主要大银行都预估,英镑/美元将跌至1.20。自上周五以来,对于年末时的英镑汇价预估已经下调了最多0.30美元。

据彭博策略师Vassilis Karamanis周五撰文写道,英镑在该国公投脱欧后跌至31年低点,随后虽然有所反弹,但料难持久,不管是技术面还是市场仓位布局都显示,下行压力可能在7月份重现。