中国GDP将重磅袭来 为何美元多头特别关注它?

美元多头本周似乎有“苏醒”的迹象,尽管美国方面发布的数据喜忧参半,但美元还是连续第三个交易日反弹,分析师指出,市场风险偏好回升及此前大跌后的技术性反弹成为美元走强的主要动力。周五金融市场将聚焦中国发布包括GDP在内一系列重磅经济数据,鉴于美联储十分关注国际、尤其是中国方面的经济局面,而美国本身经济复苏依然稳固,周五的中国经济数据可能对美联储加息前景产生一定影响;事实上,本周稍早优于预期的中国贸易帐数据就对市场风险偏好回升起到重要作用,也是美元本周走强的一大推手。

美元多头“苏醒”?

美元周四(4月14日)在淡静交投中小涨,在风险意愿不断改善的情况下,美国通胀数据疲弱对美元的不利影响短暂,美股回稳且油价在40美元/桶上方交投。

因美国3月消费者物价几无增长,基础通胀放缓,表明态度谨慎的美联储(FED)短期内没有加息的迫切性,美元/日元一度下滑,但随后小幅反弹。美国公布通胀数据后,美元兑欧元也从两周高位回落,之后回升。

美国劳工部公布的数据显示,3月消费者物价指数(CPI)月率升0.1%,2月CPI下降0.1%。3月CPI按年增长0.9%,2月涨幅为1.0%。分析师预计,3月CPI月增0.2%,年增1.1%。

此外,投资者意识到,尽管美联储(FED)对于加息犹豫不决,但其它海外央行则仍可能进一步放宽政策,政策分歧仍然会对美元构成支持。

新加坡金管局(MAS)周四出人意料放宽货币政策,不再追求新加坡元兑一篮子货币升值;加拿大央行(BOC)周三警告称,加元自1月中旬以来升至超过10%,开始损害加拿大经济。

彭博撰文称,因为海外的央行希望限制本币兑美元继续上涨,美元在2016年的跌势开始遇到阻力。美元的疲软给海外的央行带来麻烦,他们希望美元升值,以提高本国企业的国际竞争力。

周三纽约尾盘,ICE美元指数升0.2%,报94.98,为连续第三个交易日上涨。

衡量美元兑十大主要对手货币表现的彭博美元即期汇率指数上涨0.1%,之前周三取得三周来最大单日涨幅。在全球其他央行实行负利率、加大债券购买力度的情况下,美联储(FED)筹划收紧货币政策,令美元在过去两年取得上涨;然而,因为美国加息前景转淡,降低了美元资产吸引力,今年美元节节下跌。

然而本周市场风险偏好出现回升,进一步告别年初市场动荡的局面,这种情况对于美联储加息而言是非常有利的,这也利好美元走势。

野村证券(Nomura)汇市策略师Yujiro Goto称: “风险偏好普遍升温,促使投资者从欧元和日元等低收益货币中撤离。”

有分析师指出,美联储已强调,全球不确定性是再次加息息的主要障碍。因此,当中国公布乐观的贸易数据,以及大宗商品价格上涨似乎降低了全球经济放缓加深的风险,美元多头因此认为现在是行动机会。

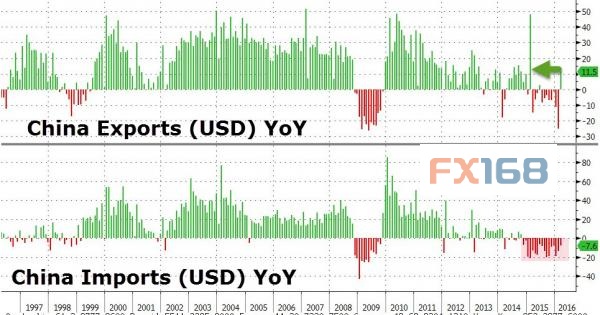

中国海关周三公布的3月外贸数据显示,中国出口一反年初大幅下滑的态势,实现同比增长,进口下降速度也随大宗商品价格反弹而放缓,给经济增长前景增添一抹亮色。

3月按人民币计价出口同比增长18.7%,扭转2月份减少21%的下滑态势;进口连续第17个月萎缩,但降幅收窄至1.7%,由此录得1,946亿元人民币贸易顺差。稍后公布的美元计价数据,出口同比增11.5%,扭转此前连续8个月的下滑,并高于市场预估中值10%的扩张;进口下跌7.6%,幅度自上月收窄近半,贸易顺差报299亿美元。

聚焦中国GDP

北京时间周五10:00,中国国家统计局将发布一季度国内生产总值(GDP)数据以及3月份的工业增加值、固定资产投资、房地产开发和销售以及社会消费品零售总额数据。

接受外媒调查的经济学家的预期中值显示,中国第一季度GDP同比料增长6.7%,略低于去年第四季度6.8%的增速,但符合政府全年增长6.5%-7%的目标。

国信证券(002736,股吧)与华宝信托经济学家称,中国经济企稳迹象或许能给美联储更多余地来比目前预期更快加息。

国信证券余晶晶指出,若真是这样,将推动美元/人民币上涨,到二季度末之前可能触及6.60元;华宝信托聂文预计到年底前将触及6.60元水平。

DailyFX撰文称,周五市场将主要关注中国一季度GDP的表现,以及风险偏好情绪能否在其后得到延续,这对整体市场走势至关重要。