从美国钻井及OPEC产能看,产油过剩局势明年也难以缓解

这也就意味着当前美国石油钻井平台的复苏主要是由美国非上市的私营石油生产商所主导。那么投资者可能不由得会问:美国那些上市的石油生产公司将在何时增加其钻井平台数量呢?预计美国上市的石油生产商将在年底最后几个月增加其活跃钻井数,因为届时其资产负债表将变得更加“健康”,这些石油生产商也将寻求提高其石油产量。

美国原油基准西德克萨斯州中质原油价格已经自其2月份所录得26.21美元/桶的近12年价格低位反弹逾74%。且据美国油服贝克休斯公司公布的数据显示,至此美国石油活跃钻井数量已经自其5月份所录得的底部反弹逾19%。

美国活跃钻井数量自其低位的复苏其中约有77%是来自于非上市的美国私营石油生产商,远超上市的美国石油生产商。且这些私营石油生产商今年的活跃钻井数量的增速约为2015年的两倍,据悉在去年11月之前的夏季,美国私营石油生产商的石油钻井数量仅增加80口。

美国上市的石油生产商的活跃钻井数量已经于6月份触底,尽管至此这些上市的石油生产商的活跃钻井数量仍未有实质性显著增加,但是预计年底其钻井量复苏将较为明显,美国的石油产出在年底或同样出现显著反弹,国际原油供需再平衡之路无疑道阻且长。

此外,即使美国的石油钻井数量未能大幅反弹也就意味着美国的石油产量将保持下降趋势,国际原油供应过剩的局势或仍然难以缓解。

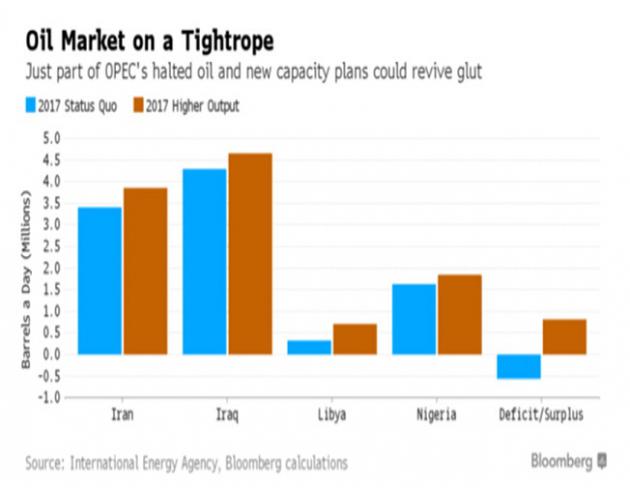

据国际能源署(IEA)的数据显示,如果2017年石油输出国组织(OPEC)成员国仍然以今年这样的产出增速提高其石油产出,那么国际原油市场将会面临56万桶/日的原油供应过剩余额。

然而,如果伊朗和伊拉克按其产能规划增添新的产出,且利比亚以及尼日利亚的原油供应中断均出现小幅恢复,那么国际原油供应过剩余额将会增加至81万桶/日,这也就意味着国际原油市场将连续第四年面临原油供应过剩局势,而这一过剩局势仅凭OPEC就可使其发生。