财政政策影响下,美元、日元、欧元、英镑的投资启示

——美银美林表示,市场对非常规货币政策的“上瘾”,这一直令其颇感担忧。前所未有的市场波动峰值,导致欧洲央行和日本央行的宽松政策效益下降,且在今年尤为突出,美联储的利率正常化所面临的挑战,也证实了上述问题。

尽管,在全球金融危机发生之后,采取非常规货币政策是必要的,但是这些政策并非免费的,因为在某些情况下,如果非常规货币政策实施过久,或将导致市场扭曲。

最近,市场对刺激政策的渴望,以及对缓解市场忧虑的需求,大部分在全球财政扩张上得到了满足。刺激举措的“接力棒”似乎已经从货币政策手中传递至财政政策手上。

然而,美银美林的分析师对此却持谨慎态度。在某些情况下,尽管,财政政策可以作为货币政策的补充,从而避免一国陷入通货紧缩,并支持其实现经济复苏,但是,在美银美林看来,一些发达国家的财政刺激政策的扩张空间有限,如果市场期望过高,反而最终会对此颇感失望。

此外,财政扩张政策可能导致货币刺激政策减少,并最终致使一国货币表现过于强势。

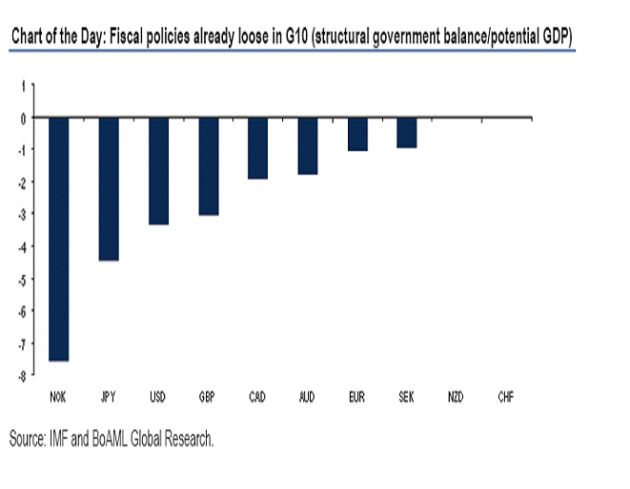

美银美林认为,在G10货币经济体中,大量的采取财政扩张政策的可能性较低,否则,在大多数情况下,更多的财政刺激政策意味着其货币政策刺激量将会下降。与此同时,市场也有可能会对财政政策的刺激力度感到失望。

这对外汇市场的启示就是:做多美元、日元、挪威克朗;做空欧元、英镑以及纽元。

[1]、由于美国在大选之后或将推出财政刺激措施,这将利好美元,因为市场将会开始预期美联储加快加息;

[2]、在日本央行直升机撒钱再次受到市场热议的背景下,倾向于逢高做空美元兑日元;

[3]、由于财政刺激不太可能会减轻欧洲央行的政策负担,因而继续在中期内看跌欧元兑美元;

[4]、由于英国央行不会利用财政刺激作为借口,降低放松政策的程度,因而继续看跌英镑兑美元;

[5]、由于挪威已经实施最为宽松的宏观政策,因而应逢低做多挪威克朗;

[6]、由于新西兰宏观政策在G-10中最紧,因而建议逢高做空纽元。

(责任编辑: HN666)