【深度解析】人民币重回风口浪尖!贬值风暴会再度袭来吗?

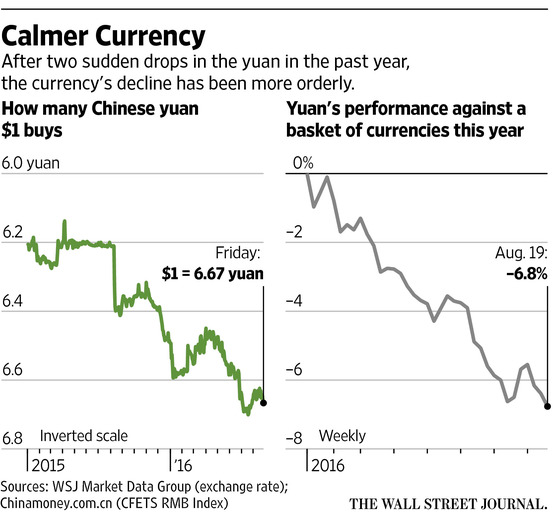

环球外汇8月29日讯--无论是中国还是海外交易员,当你过去一年间在金融市场上搏杀时,有一类资产的涨跌似乎总无法忽视,那就是——人民币。自去年811汇改以来,人民币汇率的两次急剧下跌都搅动了全球市场,引发了对人民币即将出现更大幅度下滑的担忧。而如今,这层忧虑或许已重现“江湖”!

周一(8月29日),中国央行将人民币汇率中间价大幅下调0.55%至6.6856,创逾一个月最弱。今日中间价较前一交易日16:30收盘价调弱168基点;较前一交易日中间价更是调降了368基点。

值得一提的是,虽然中间价创逾一个月最弱,但下调幅度甚至仍远逊预期,央行过滤机制似乎在今日起到了抑制人民币大幅贬值的作用。有业内人士就指出,若无过滤机制,中间价大概率应该跌至6.7附近。

据相关数据模型显示,今日若换算成人民币中间价较上日16:30分收盘价变动应为调弱300余点至6.7元附近,但实际调弱幅度仅有一半。

而事实上,在过去一周的时间里,人民币贬值的苗头已初露端倪。自8月下旬以来,离岸人民币在短短数个交易日的交易中跌去了将近800点,上周五更是借着美联储官员鹰派的讲话,创下了英国退欧公投后的最大单日跌幅:

北京时间上周五晚间22:00,美联储主席耶伦(Janet Yellen)在杰克逊霍尔(JacksonHole)年度研讨会上发表题为“美联储的货币政策工具”的讲话。耶伦称,加息理由在近几个月已有所加强;渐进的加息路径是适合的;未来升息的路径范围较广,一旦经济遭遇冲击,路径可能改变。

美元在耶伦讲话后表现反复。美元指数接近盘中高点,在耶伦演讲稿公布后先是下跌,晚些时候则扭转走势,强势收涨。可以说,美元的进一步走强,给人民币带来了严峻的贬值压力。

市场忧虑——人民币贬值风暴会否再临?

尽管近期人民币的贬值压力很大程度上来于海外市场上美元指数的强势表现和美联储官员的鹰派表现。但目前,一些市场人士依然担忧,后市人民币的贬值风暴会否借势再临?

过去一年,人民币汇率的两次急剧下跌都搅动了全球市场,引发了对人民币即将出现更大幅度下滑的担忧,因为在经历了多年由债务推动的增长之后,中国在通过调控措施使经济软着陆方面遇到困难。自那以后,中国央行已通过改善沟通方式来平抑市场的紧张情绪,中国政府也推出了更多旨在稳增长的刺激措施。美联储推迟加息的决定遏制了美元涨势,在一定程度上缓解了人民币的贬值压力。

不过,正如全球投资者到目前为止常听到的那样,分析人士担心,单凭刺激措施不足以使中国经济增长重返正轨以及无限期地支撑人民币汇率。中国经济基本面指标持续恶化,怀疑论者认为这意味着人民币汇率仍被高估,暗示中国这一全球第二大经济体面临着诸多挑战。

TCW Group董事总经理洛文杰(David Loevinger)称,中国在稳定市场预期方面表现出色,并动用了所有政策工具来稳定经济,但尚未解决根本性问题。TCW Group管理着1,946亿美元资产。

自2015年8月份中国央行引导人民币贬值以来,人民币兑美元已累计下挫6.9%,小于英镑和墨西哥比索兑美元的跌幅。在外汇储备余额减少约8,000亿美元之后,中国近来已设法放慢了资本外流速度。

国际金融协会(Institute for International Finance, 简称IIF)执行董事总经理德兰(Hung Tran)表示,不过这种稳定是以推迟改革为代价。为了维持经济增长,中国推迟了国企改革。其中很多国企饱受产能过剩和坏账困扰。

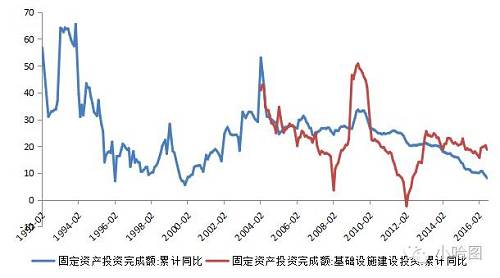

中国6月和7月民间固定资产投资同比连续下滑,这是至少2012年来首次出现的情况。

Millennium Global Investments Ltd.经济学家迪索(Claire Dissaux)表示,这是企业信心下滑、人们担心增加更多信贷不再有效的信号。这种下滑一定程度上体现了金融危机以来中国债务迅速累积的后果。

据IIF,中国总债务占国内生产总值之比已从一年前的274%提高到298%。随着经济增长速度的放慢,杠杆率不断上升的问题尤显突出,因资本错配和违约风险在加大。

很多迹象表明消费者和企业正在接受人民币进一步贬值。一些中国出口商一直在囤积美元并将利润留存在国外,分析师们表示,此举可能限制外汇流入,使得银行缺少资金放贷。

有业内人士就担忧,在岸人民币未来很可能进一步跌至2008年-2010年的关键点位6.825附近。尽管中国政府为吸引境外资本采取多种努力,但投资者在境外不愿意买入中国债券和其它人民币计价资产。总部位于悉尼的投行麦格理证券(Macquarie Securities)中国经济学家胡伟俊(Larry Hu)表示,对很多人来说,人民币贬值仍是一大担忧。

G20峰会能否给人民币反弹带来契机?

近几个月以来,中国的汇率操作基本受美元推动。当美元疲弱时,中国央行让人民币盯住美元,使人民币兑一篮子货币(包括欧元、日元、美元在内)贬值。

反过来,当美元升值时,中国央行就会让人民币兑美元贬值,同时使人民币兑上述货币篮子保持基本稳定。今年以来,美元下跌的时间比上涨的时间长,因此人民币兑这一篮子货币走软的程度大于兑美元。

许多中国人相信,在中国经济放缓之际,应当允许人民币进一步贬值。但中国央行必须小心谨慎、保持贬值的逐步性,以免加速资本外流。

目前,摆在中国政府面前的挑战是,如何才能在引导人民币贬值的同时又不引发过度的资本外流和市场失稳。

不过即使持怀疑态度的人也同意,任何市场转变的时机都很难预测。最新的变化,则可能基于即将在中国杭州举办的G20领导人峰会!

国际货币基金组织(IMF)前中国业务最高负责人普拉萨德(Eswar Prasad)称,在临近9月初的20国集团(G20)峰会以及人民币将在10月被纳入IMF官方一篮子储备货币之际,中国将在他们权力范围内采取措施保持国内外稳定;至少在接下来的三至四个月里,中国本身不大可能成为不稳定性的源头。

投资者称,人民币和中国汇率政策的真正考验将在市场开始消化美联储更激进的加息以及美元重拾升势时来临。

中国高级官员已反复承诺维持人民币大致稳定并不进行以邻为壑式的贬值,很多人表示,中国下个月可能重申该声明,届时G20国家领导人将在中国东部城市杭州举行峰会。

一位中国高级官员表示,理论上来看,人民币贬值应会对出口有利,但这不是一个好主意,原因之一是因为中国政府已誓言让经济实现再平衡,从出口转为面向消费者。

投资者对中国的任何立场转变都可能在金融市场被深刻地感受到。瑞银集团(UBS Group AG)分析师在一份名为《什么将可能打破“中国平静”》(What Might Disrupt the "China Calm")的新报告中表示,人民币贬值压力上升可能导致全球投资者避险情绪上升。

编辑:潇湘