金银岛:【岚天论市】“双面胶”作用下的跌宕起伏

金银岛讯(市场分析师:易易):

首先本文取题“双面胶”喻指行情波动重要因素“消息面”和“基本面”。而作为上半年以来行情波动最为频繁的唐山普方坯而言,无疑于两者作用下变化表现得最为直接。下图红色标记点为阶段性低位,而对应的节点上都会有一些事件和消息或实或虚地被释放扩散开来。如年初的房地产刺激政策、相对宽松的货币政策、唐山世园会等。

数据来源:金银岛资讯 细数最近明显作用于期货和现货行情波动的消息:英国脱欧、宝钢武钢停牌以及资源税改。首先,英国脱欧的渐次传导下,隔日期货虽受冲击收跌,其中螺纹钢主力跌0.89%,铁矿石主力跌0.65%,但换周首个交易日就得以封涨停板修复,汇率变化下于进口商品成本提升的预期立马在期货盘面体现,其中进口依存度较高的铁矿石更是连续收涨。就事而论,英国并非制造业大国,脱欧事件对工业品实际影响很是有限。但是因其而产生的金融市场情绪反应主要体现为资金预测方面,而作为被估高的黑色系自然成为资金流向地的首选。

其次,宝钢武钢同时停牌,引发中国“神钢”猜想。据金视岛数据可查,近年来武钢净利由14年的12.6亿转而到15年为-75.1亿,宝钢净利也逐年收窄至15年的10.1亿较上年锐减48亿。结合供给侧改革政策导向来看,我们更愿意相信这是一改行业诟病,打造钢铁强国的重要一步。然而理想丰满,实际上是供给侧改革-去产能为时长效,过程不会一蹴而就,更多是于市场心态刺激上的短期影响。

再有,铁矿等资源税从7月1日起改为从价计征。在此之前矿山资源税是从量计征,我国原矿品位低,平均品种在20-40%之间,生产至精粉销售需缴纳的资源税为20-70元/吨。而从价计征后,按新计价标准1-6%的比例计算,按现下国内铁精粉售价为500元/吨含税,需缴纳资源税为5-30元/吨,价格变动对税费高低起到决定性作用。尽管如此,但是国内矿山平均成本线在80美元/吨左右,国外四大矿山生产成本均在20美元/吨以下,到岸成本在25-35美元/吨,从价计征实施之后,国内矿山成本将得到一定改善,但在长期与国外低成本资源竞争中,其劣势地位难有改变。

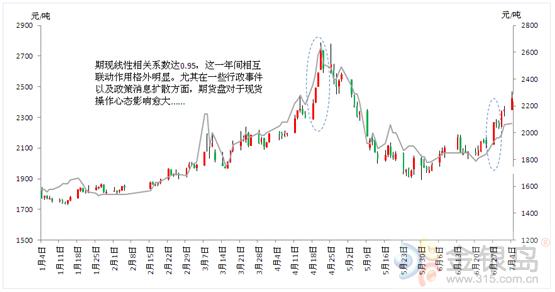

上半年现货行情的“跌宕起伏”,在期货盘上也展现无遗。受去产能、去库存等宏观政策刺激,市场预期改善推动了资金做多情绪,引爆4月份的黑色系“狂热”,之后虽有回落修正,但依旧不改领头之势。在内外因素(资金+消息)的作用下,黑色商品期货6月再度上探,螺纹钢、铁矿石主力合约单月涨幅为18%、24%。而至此,期现线性相关系数达0.95,这半年间相互联动强化作用格外明显。尤其在一些行政事件以及政策消息扩散方面,期货盘对于现货操作心态影响愈大。可观下列期现对照图。数据来源:金银岛资讯 由此可见,当消息面被过度“关注”放大后,做多情绪直接在期货盘面反应出来,从近期期货明显升水现货可见。尽管时逢高热多雨的用钢淡季,但借力于期钢表现强势,进而将现货市场带动走高。而下半年仍有可预见的一些事件发生,如7月份发布的半年度经济数据、7月份进行的唐山抗震40周年纪念活动、G20会前7月进行贸易部长和就业部长会、G20峰会等等……甚至于近日南方洪涝都引发了灾后再建的用钢增量预期,致使期现逆市反涨。整体来看,在经历久跌之后的钢铁行业迫切需要回归修复,然而单纯依靠供需关系的改善却很难有所收效,适实地借助外力和人为干预却也能争取些许机会,三季度钢铁行情保持小步探高的概率较大,不过消息毕竟真、假、虚、实并存,供需关系真改善才能长久。