国内玉米可能跌至10年前的价格水平

10年前价格时什么样,看下图:

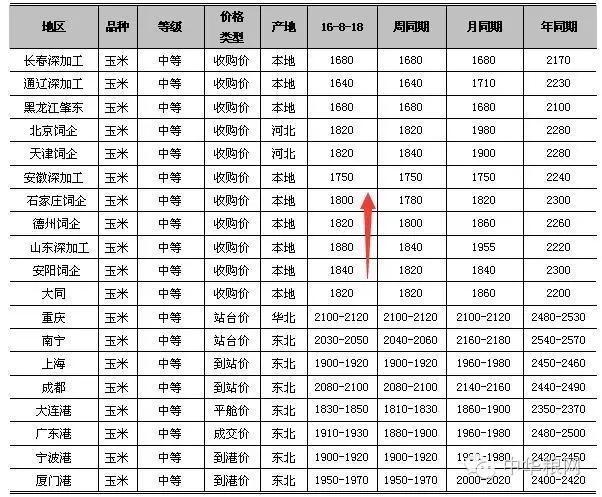

国内价格

本周(8月12日-8月18日)东北地区玉米价格总体稳定;华北局部继续小涨;广东港口玉米价格反弹;南方销区稳中偏强。

生长情况

东北地区玉米整体长势良好,黑龙江西部,吉林西北部,内蒙东部部分地区出现旱情,不利于玉米灌浆,同时个别地区出现虫灾,但整体影响轻微。未来一段时间东北地区气温仍处于偏高水平,且降雨分布不均,需密切关注旱情发展。

市场分析

因销区市场流通粮源略显偏紧,分贷分还临储玉米拍卖成交量增加明显,成交均价基本稳定。东北地区现货玉米价格平稳,受关内玉米价格反弹影响,价差扩大,玉米外流量较前期增加。东北政策玉米供应充裕,接新前价格将以稳定为主。

受供应紧张影响,华北玉米价格局部继续反弹,但由于加工企业开工率下降,玉米需求受到抑制,个别地区涨势明显,但整体幅度不大。华北新粮上市日趋临近,本次反弹从时间、强度、区域来看都将十分有限。

北方港口仍以自集港为主,目前到港成本在1770-1800元/吨,周比上涨20-40元/吨。目前北方港口玉米库存在253万吨左右。广东港玉米成交价格上涨,其中吉辽轮换玉米主流1910-1930元/吨,周比上涨30元/吨;偏差玉米1850-1870元/吨,周比上涨20元/吨。内外贸玉米库存约25万吨。

影响因素

政策:政策性粮食仍在继续拍卖,8月18—19日,“分贷分还”国家临时存储玉米计划销售辽宁、内蒙古、黑龙江、吉林2013年玉米600.47万吨,实际成交92.17万吨,远远超过上期成交量47.6万吨。

深加工消费:本周山东企业淀粉主流报价2220-2270元/吨,周比上涨70元/吨;吉林2050元/吨,保持稳定。淀粉行业开工率在50%左右。近期华北玉米价格反弹,支撑华北淀粉报价走强,但整体成交仍较低迷,价格继续上行动力不足。由于加工仍处于亏损状态,开工率短期难以恢复,淀粉价格将保持偏强震荡走势。

饲料养殖:截至8月18日,全国瘦肉型生猪出栏平均价格18.29元/公斤,周比下跌0.14元/公斤。国内生猪出栏均价出现回落,多省生猪价格小跌,华南地区较为明显。近日,华北、华南等地有强降雨天气,影响生猪调运,不利于北方猪价反弹,加上需求端的抑制,预计短期猪价偏弱调整为主。

后期走势分析

本周国内玉米价格稳中有涨,主要受个别区域市场粮源供应偏紧态势影响,但政策粮拍卖随时补充市场,产销区价差可以较快收缩,因此玉米价格不具备连续上涨基础。另据中华粮网数据模型预测结果显示,下周全国玉米价格周度预测值为1759-1834元/吨。以下为市场对国内玉米后期走势的观点:

国内玉米收购价预期低于0.75元/斤

国内玉米价格可能将跌至10年前的价格水平。一方面,当前大连商品交易所玉米期货1701合约价格为1400~1500元/吨,已经为2009年1月份以来的最低水平;另一方面,国内玉米价格若与国际玉米价格接轨,销区玉米价格即便是以当前进口玉米1500元/吨的到港成本核算,倒推至吉林长春地区的收购价格预计在1250元/吨左右,至黑龙江哈尔滨地区的收购价格预计在1100元/吨左右。此价格已经回归到2005~2006年的玉米价格水平。

政策性补贴也会增加农户对粮价下跌的容忍度。根据财政部7月19日发布的玉米目标价格补贴公告,为支持东北三省和内蒙古自治区玉米收储制度改革,报经国务院批准,中央财政拨付第一批玉米生产者补贴资金300.386亿元。按有关机构预测的播种面积估计,东北四省区第一批玉米生产者补贴折合每亩应当在120~136元之间,折合每吨在246~328元之间。在玉米供应严重过剩的东北产区,“卖粮难”可能将常态化,农户销售玉米的价格可能也将被市场压缩到尽可能低的水平。

总体来看,用粮企业综合考量农户售粮数量和自身加工需求,玉米收购价格预期普遍不会高于1500元/吨。根据农民种植成本、购销企业经营成本测算,预计2016/2017年度东北产区价格运行区间为1100~1600元/吨。以此价格推算,黑龙江农户30%水分潮粮销售价格预计可能低至900元/吨。东北玉米销往广东地区的到港价格为1400~1900元/吨。国内玉米价格将整体回归到10年前的水平。