资金市场监测:央行公开市场操作规模扩大

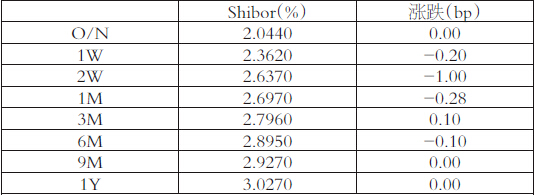

8月26日,3月Shibor上涨0.10个基点,报收2.7960%。1周、2周、1月、6月Shibor分别下跌0.20、1.00、0.28、0.10个基点,报收2.3620%、2.6370%、2.6970%、2.8950%。隔夜、9月、1年Shibor分别保持2.0440%、2.9270%、3.0270%未变。

图为隔夜与1周利率变化

表为Shibor(人民币)报价

7月新增人民币贷款数据使得央行受到的舆论较大。央行及时解释认为合理,这基本上奠定了央行对货币政策投放速度的态度。迄今为止,央行认为这样的投放仍是“理由充足”。经济结构失衡的现实,并不能掩盖房地产与其他行业的互补与替代关系已经上升到了难以调和的阶段。房地产相对于其他行业,尤其是相对于制造业完全占优。巨大的利润让企业、居民、部分国资纷纷涌入,其他行业对资本的吸引力下降,资金的分化愈演愈烈。央行在公开市场操作方面,规模扩大的趋势已经无法逆转。上周央行公开市场操作净投放货币3100亿元,动辄千亿元的规模已经成为常态。由于其他行业实际需求的下降,加上央行货币投放速度加快,国内利率市场再度下行。 (作者单位:国信期货)

(责任编辑:宋埃米 HT004)