期权成交量再创新高

周三,A股小幅高开,在金融股护盘下窄幅整理,尾盘报收于3060.69点,小幅上涨0.37%。两市总成交金额7292亿元,微减57亿元。盘面看,题材股走强,传媒、通信服务、电子竞技、虚拟现实、人工智能等概念板块领涨。期指方面,IH1607合约冲高回落,收盘小幅上涨0.25%,报收于2192.0点,弱于IF与IC合约,期指贴水5.8点。标的物方面,上证50ETF价格走势与期指相近,尾盘报收于2.236,涨幅0.13%,成交量巨幅放量至476.5万手。

期权市场成交延续放量态势。全日累计成交554454张期权合约,较上一交易日增加50109张。其中,认购期权成交338671张,较上一交易日增加54514张,认沽期权成交215783张,较上一交易日减少4405张。日成交量PCR降至0.637,上一交易日为0.775,市场情绪回暖显著。认购期权与认沽期权的当日最大成交量均集中在7月执行价为2.25的期权上。持仓方面,上证50ETF期权总持仓量减少6331张,降至933436张,认沽持仓与认购持仓的仓差为64086张,创上证50ETF上市以来新高。

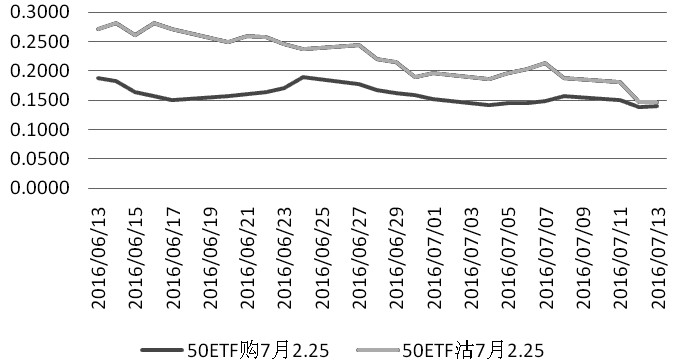

受标的资产50ETF价格日内窄幅整理走势影响,期权价格涨跌幅均不大。认购期权价格全线上涨,认沽期权则涨跌不一,其中实值认沽期权小幅下跌,而虚值认沽期权则大幅上涨。7月平值认购合约“50ETF购7月2.25”收盘报0.0198,上涨7.61%。7月平值认沽合约“50ETF沽7月2.25”收盘报0.0330,下跌4.62%。

从波动率维度看,标的资产30日历史波动率维持在15.37%的低位水平,小幅提高。期权隐含波动率维持不变,认沽期权隐含波动率依旧略大于认购期权隐含波动率,但两者差异缩小至0.69个百分点。平值期权方面,“50ETF购7月2.25”期权的隐含波动率为13.98%,与前一交易日相比仅增加0.11个百分点;“50ETF沽7月2.25”期权的隐含波动率为14.76%,与前一交易日相比仅增加0.04个百分点。认沽期权定价偏高的局面得到修正。

综合来看,本轮期指反弹行情伴随着期权市场成交的巨幅放量,特别出现了认沽期权持仓量超过认购期权持仓量的趋势性转变。这表明做多力量占优条件下,资金依旧保持谨慎乐观的态度。期权策略仍旧以卖出备兑认购期权策略为宜。 (作者单位:民生期货)