EIA上调今明两年油价预期

明年四季度, 布伦特油价有望触及58美元/桶的高位

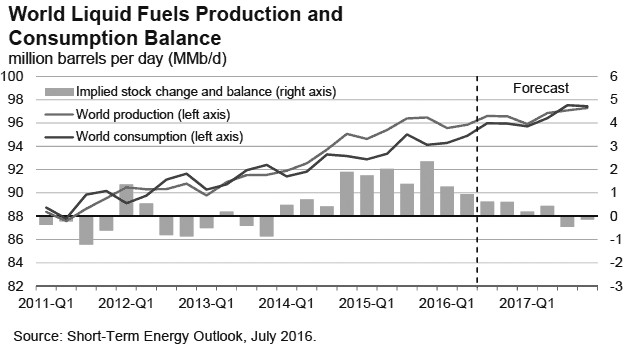

根据EIA的估算,2015年全球原油及其他液体燃料日均消费量增加了140万桶。报告预计,2016年和2017年全球原油及其他液体燃料日均消费量将分别增加140万桶和150万桶,绝大部分的增量来自于非经合组织国家。2015年,非经合组织国家的原油及其他液体燃料的日均消费量增幅为100万桶。预计今明两年的日均消费量增幅将分别为130万桶和150万桶。

上述预测值的调整主要是EIA将今明两年印度的日均消费量增幅向上修正10万桶,这导致该国家未来两年的日均消费量增幅达到40万桶,主要是由于交通运输燃料的增加以及几个新的石化项目对石脑油需求的增加。EIA预计,今明两年中国的原油及其他液体燃料的日均消费量都将增加40万桶,这主要来自于汽油、航空油及液化烃类气体消费的增加,进而大大抵消了柴油消费量的下滑。由于丙烷脱氢(PDH)工厂对丙烷需求的增加,自去年开始液化烃类气体的需求出现了显著的增长并将在今明两年内得以延续。

2015年,经合组织国家的原油及其他液体燃料日均消费量增加了50万桶,EIA预计,今年该组织的日均消费量将增加10万桶,而明年的增量将小于10万桶。今明两年美国及韩国消费量的增幅将大大抵消欧洲及日本需求的下滑量。

由于英国退欧所带来的不确定性,EIA将明年欧洲的原油及液体燃料日均消费量进行了下调。未来英国与欧盟关系的不确定性将导致商业投资和消费支出的减少,这将对原油消费的增长产生负面的影响。

中国原油产量今年下降幅度较大

根据EIA的估算,2015年,非欧佩克国家的原油及液体燃料日均产量增幅为160万桶,其中,超过一半的产量增幅来自于北美。报告预计,今明两年非欧佩克国家的液体燃料日均产量将分别下降60万桶和20万桶。

非欧佩克国家产量的变化紧跟美国致密层原油产量的变动,致密层原油的特点就是高衰减率及相对较短的投资周期,这也直接导致其对全球范围内原油价格的变动最为敏感。报告预计,今明两年美国国内的所有液体燃料的日均产量下降幅度分别为50万桶和10万桶,天然气田中的液化烃类气体及墨西哥湾原油产量的增加部分抵消了陆地原油产量的下滑。除了美国之外,今明两年其他非欧佩克国家的日均产量预计都将减少10万桶。

由于在高油价时投资的一些项目陆续达产,到明年之前,除美国之外的整个非欧佩克国家原油和液体燃料的供应量将不会显著减少。尽管在油价下跌时石油公司削减了投资,但其中绝大部分来自于资本预算的削减,而这对产量的影响将是2017年之后的事情。

美国之外的非欧佩克组织当中,今年预期产量下降幅度最大的是中国。由于投资的削减以及少数离岸油田的勘探,EIA预计,今明两年中国的原油日均供应量将分别减少15万桶和8万桶。至于明年,产量下滑最大的地区为北海及俄罗斯,两者日均产量将分别下降17万桶和15万桶,而今年两者的产量是增加的。

6月,由于非计划性检修导致的非欧佩克国家日均供应损失量大致为70万桶,较5月的水平减少40万桶。损失量的减少主要是由于加拿大的油砂产量开始逐步恢复,而此前5月开始的森林大火一度导致其部分供应量出现中断。总体上而言,6月加拿大日均供应损失量为40万桶,相当于5月份水平的一半。

剩余产能对油价的影响力将减弱

在中断了21年之后,加蓬于7月1日重新加入了欧佩克组织。现阶段加蓬的原油日均产量超过了20万桶,这也是过去7个月当中第二个重新加入欧佩克组织的国家,去年年底印度尼西亚重新回到欧佩克组织。从本次报告开始,EIA在统计整个欧佩克原油及液体燃料的过去及未来产量的时候将加蓬考虑在内。

2015年,欧佩克的原油日均产量为3180万桶,较2014年增加80万桶,增量主要来自于伊拉克及沙特。EIA预计,今年欧佩克的原油日均产量将增加80万桶,伊朗将占据其中绝大部分的增量。明年该组织的日均产量增幅为50万桶。上述预测的结果是假设欧佩克成员国与其他主要产油国之间在今明两年内不会合作减产,因为欧佩克主要成员国依旧坚持维护市场份额的策略。

根据EIA的估算,2015年欧佩克成员国的非原油液体燃料的日均产量为660万桶。预计今明两年非原油液体燃料的日均产量增幅均为30万桶,这部分增量主要来自于伊朗及卡塔尔。

今年6月份,欧佩克国家由于非计划性检修导致的原油日均损失量约为230万桶,较上个月的损失量减少了30万桶,这主要是因为尼日利亚、利比亚和伊拉克损失量有所降低。6月份,尼日利亚的原油日均供应损失量有所降低,但依然处于60万桶以上的较高水平。

EIA预计,2016年及2017年,欧佩克的原油日均剩余产能将分别为150万桶和130万桶,2015年的日均剩余产能为160万桶。通常情况下,剩余产能是一个衡量原油市场现状的典型指标,当日均剩余产能低于250万桶的时候,原油市场将处于相对偏紧的局面。然而,持续的库存累积及现在和未来全球原油高库存都会导致较低的剩余产能对油价的影响力将减弱。

根据EIA的估算,2015年年底,经合组织国家的原油及其他液体燃料的商业总库存为30亿桶,这大致相当于当期66天的消费量。报告预计,到2016年年底,经合组织国家的原油库存将上升至30.9亿桶,到明年底的时候小幅下滑至30.7亿桶。

明年油价有望进一步上涨

6月,布伦特的原油现货均价较5月上涨2美元/桶至48美元/桶,这是自2015年10月以来的最高水平。同时,这也是今年布伦特月度均价连续第五个月上涨,继2013年5月至10月之后的最强走势。尽管6月份的月度均价是上涨的,但是,临近月底油价却小幅低于月初的水平。全球范围内供应量的中断对6月初的油价上涨起到了很大的作用,然而,6月23日英国脱欧事件所引发的对于全球经济增长的担忧以及加拿大供应损失量的下降,均导致6月底的时候油价出现了下滑。

EIA预计,今年下半年全球的原油库存日均增量为60万桶,这将对油价在未来几个月形成一定的压力。预计今年下半年布伦特的均价为48美元/桶,这几乎与现有的水平相一致。然而,由于经济及地缘政治会对整个市场参与者评估原油供需平衡产生很大的影响,因此,日度甚至月度的价格会呈现明显的波动。

EIA预计,明年三季度的时候全球原油库存将开始下降。原油库存下降的预期将促使明年上半年油价的回升,并且,到明年年底的时候,油价有望进一步上涨。EIA预计,明年布伦特原油的均价为52美元/桶,与上个月的预估值保持一致。到明年四季度的时候,布伦特油价有望触及58美元/桶的高位,这或许需要原油库存出现明显的下降。

EIA预计,今明两年WTI原油的均价将与布伦特价格相一致。对于今明两年WTI与布伦特价格的平价预测是基于在美国墨西哥湾炼油市场中两种原油相互竞争的假设,这是因为两者的价差刚好等同于将原油从各自的定价市场运输至炼油市场的运费的差别。

现有的期货和期权合约价值预示着未来油价存在很大的不确定性。截至2016年7月7日的前5天时间,2016年10月到期的WTI期货平均价格为49美元/桶,其隐含波动率为37%。在95%的置信区间下,WTI原油在明年10月的月均价下限和上限分别为35美元/桶和67美元/桶。随着时间的推移,在95%的置信区间下价格预期的变动幅度将持续扩大,对于2016年12月份合约而言,其均价下限和上限分别为32美元/桶和77美元/桶。去年的这个时候,WTI的2015年10月到期的合约平均价格为59美元/桶,隐含波动率为31%,其95%的置信区间下沿和上沿分别是45美元/桶和79美元/桶。 (本文编译自EIA报告)